Aanbeveling 2017

Gezondheidsproblemen kunnen leiden tot een hogere premie voor een schuldsaldoverzekering. Bij een betwisting hierover kan het Opvolgingsbureau voor de tarifering enkel tussenkomst verlenen wanneer de bijpremie meer dan 75% bedraagt. Indien deze lager ligt, contacteert de consument de Ombudsman. Nochtans kan het Opvolgingsbureau, door haar samenstelling, hiervoor een meer aangepaste oplossing bieden.

in 2017

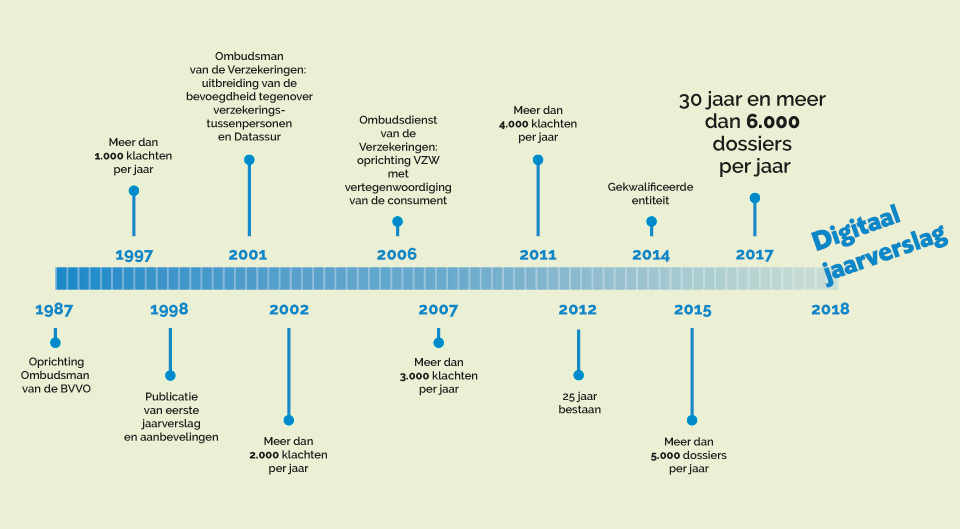

In 2017 werd de kaap van 6.000 vragen tot tussenkomst bereikt

Evolutie van de vragen tot tussenkomst

Totaal 2016 = 5.604

Totaal 2017 = 6.120

In 2017 ontving de Ombudsman van de Verzekeringen 6.120 schriftelijke vragen tot tussenkomst, wat overeenkomt met een globale stijging van 9%. Indien geen rekening wordt gehouden met 111 klachten over een reclameactie van een financieel product, bedraagt de globale stijging slechts 7%. In 2007 bereikte het aantal dossiers de kaap van 3.000. Tien jaar later worden meer dan 6.000 vragen tot tussenkomst geregistreerd!

Naast schriftelijke vragen krijgt de Ombudsdienst ook heel wat telefonische vragen. Bij dit eerste contact kan de klager dankzij objectieve informatie worden gerustgesteld of naar de bevoegde instantie, vaak bij de betrokken verzekeringsonderneming zelf, worden doorverwezen. Soms kan aandachtig luisteren de consument helpen om zijn probleem beter te begrijpen en de reden van zijn ontevredenheid nauwkeuriger te omschrijven.

De vragen tot tussenkomst per verzekeringstak

Vier verzekeringstakken (auto, brand, leven en gezondheidszorgen) vertegenwoordigen 66% van de dossiers. In de auto- en gezondheidszorgenverzekering is er een vrij grote stijging van respectievelijk 20% en 18%.

Totaal 2016 = 5.604

Totaal 2017 = 6.120

Spreiding

De meeste vragen tot tussenkomst hebben betrekking op de verzekeringsondernemingen (87%).

Totaal 2016 = 5.604

Totaal 2017 = 6.120

Oorsprong

11% van de vragen tot tussenkomst wordt niet ingediend door de betrokken persoon zelf.

Totaal 2016 = 5.604

Totaal 2017 = 6.120

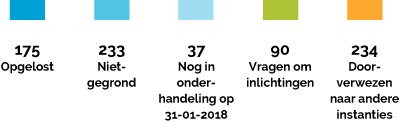

In 2017 heeft de Ombudsman bijna 2.000 aanvragen niet verder onderzocht om diverse redenen. Het gaat om dossiers die buiten de bevoegdheid vallen van de Ombudsman (298) of die werden doorverwezen naar een andere instantie (ofwel naar een interne klachtendienst binnen de verzekeraar zelf: 1.382, ofwel naar een andere ombudsdienst: 242). Voor een aantal dossiers heeft de consument zelf beslist om de bemiddeling stop te zetten en de klacht in te trekken (42).

Daarnaast en in het kader van haar preventierol, heeft de Ombudsman op vragen om inlichtingen onmiddellijk een neutraal en objectief advies gegeven (720). Bij gebrek aan dergelijk antwoord zouden deze vragen een geschil kunnen worden.

Op 1 februari 2018 waren er van de 3.436 onderzochte dossiers nog 231 in behandeling. De consument ontving in 51% van de 3.205 onderzochte en afgesloten dossiers een minnelijke oplossing. In de overige 49% lichtte de Ombudsman aan de consument toe waarom zijn vraag niet gegrond was.

vragen tot tussenkomst

Uitsplitsing per verzekeringstak

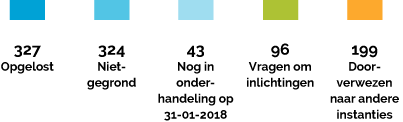

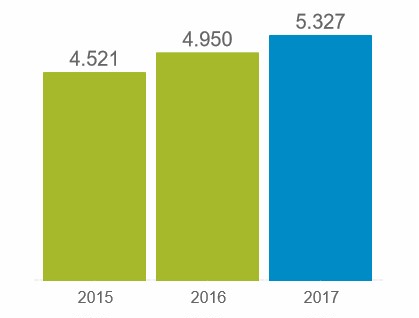

Totaal 2016 = 4.950

Totaal 2017 = 5.327

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 5.327

Een positieve oplossing in 50% van de onderzochte vragen tot tussenkomst.

De opzeg blijft een twistpunt

700 vragen handelen over de opzeg van een verzekeringscontract, gevraagd door de verzekeringsnemer (77%) of op initiatief van de verzekeraar (23%).

De consument is minder trouw aan zijn verzekeraar. Naargelang de verzekeringstak is hij op zoek naar de beste prijs, wordt hij aangetrokken door veelbelovende reclame, wordt hij verplicht een contract te onderschrijven om andere voordelen te genieten, heeft hij een collectieve dekking,... Hierdoor wil de verzekeringsnemer zijn contract zo vlug mogelijk opzeggen. Hij moet echter bepaalde formaliteiten respecteren, zoals een aangetekende brief en opzegtermijnen. Deze formaliteiten ziet hij meer en meer als een belemmering, vooral wanneer de verzekeringsonderneming deze verplichtingen strikt interpreteert. In de verplichte BA autoverzekering handelen de discussies meestal over de opzeg door de verzekeringsnemer omwille van een voordeliger tarief of het vermijden van een tariefverhoging. In de brandverzekering wil de verzekeringsnemer het contract onmiddellijk opzeggen wegens dubbele dekking, die hij soms pas na een geruime tijd vaststelt. In de gezondheidszorgenverzekering wenst hij zijn individuele contract met onmiddellijke ingang op te zeggen omdat zijn werkgever hem een collectieve hospitalisatiedekking aanbiedt of omdat hij de hoge premie niet meer kan betalen.

Zijn de verzekeraars nog altijd verzekeraars ?

Een groot deel van de opzegmaatregelen en de moeilijkheden om zich te verzekeren, vloeien voort uit de verplichting van de verzekeringsondernemingen om hun portefeuille in evenwicht te houden. Als commerciële onderneming zijn ze bezorgd over hun solvabiliteit en rendabiliteit. Bijgevolg doen ze aan risicoselectie, waarbij de selectiecriteria te veel onderworpen worden aan gestandaardiseerde procedures. Deze methode leidt soms tot automatische beslissingen die de verzekeringsnemer niet kan begrijpen. Deze maatregelen, vaak gebaseerd op het aantal schadegevallen, zijn nog minder te begrijpen voor de verzekerde wanneer de verzekeringsonderneming via andere wegen zo veel mogelijk administratieve kosten wil beperken en aan klantenbinding wil doen. Meer en meer verzekeraars groeperen immers verschillende verzekeringswaarborgen in één en hetzelfde contract, waardoor één gebeurtenis meteen een invloed heeft op alle verzekeringspolissen binnen dit gegroepeerd contract.

Een dergelijke opzeg wordt door de consument veelal gezien als een sanctie. De Ombudsman moet er dan op wijzen dat de verzekeraar het recht heeft om het contract op te zeggen voor zover de formaliteiten worden gerespecteerd. In het geval van opzeg tegen de vervaldag heeft hij slechts een beperkte motivatieplicht. De belangrijkste redenen tot opzeg zijn schadefrequentie, moeilijkheden om de premie te innen, risicowijziging,... De verzekeraar is echter verplicht bepaalde regels na te leven, zoals de gedragsregels waartoe de meerderheid van de sector zich heeft verbonden, meer bepaald in BA autoverzekering voor de dekking van jonge en oudere bestuurders. De opzeg door de verzekeringsonderneming brengt voor de verzekerde vaak problemen met zich mee om een geschikte dekking te vinden bij een nieuwe verzekeraar. Vooral bij een verplichte verzekering weegt dit zwaar door voor de consument.

De consument verwacht een snelle reactie en een duidelijke uitleg

Zowel de telefonische als de schriftelijke vragen over het beheer van de contracten en schadegevallen gaan herhaaldelijk over de trage reactie of het ontbreken van een uitleg of verrechtvaardiging van een beslissing door de verzekeringsonderneming.

Steeds meer verzekeringsondernemingen hebben hun interne diensten gereorganiseerd. Ze centraliseren oproepen in callcenters en introduceren meer en meer telewerk. Deze werkmethodes houden voordelen in, maar stroken niet altijd met de verwachtingen van de consument. De wachttijden aan de telefoon zijn vaak lang en het team van het callcenter kan technische of specifieke vragen niet altijd beantwoorden. Door de wisselende gesprekspartners is het contact dikwijls eenmalig, waarbij het vaak onmogelijk is om de dossierbeheerder zelf te bereiken.

Bovendien ergert de verzekerde of het slachtoffer zich aan de traagheid van de afhandeling van zijn dossier. Een snelle reactie is in onze huidige samenleving prioritair geworden. De consument aanvaardt steeds minder dat hij moet wachten terwijl hij niet meer over zijn wagen beschikt, leeft zonder bruikbare badkamer, verwarming of met een beschadigde keuken,... In sommige gevallen heeft hij niet genoeg financiële middelen om de eerste herstellingen uit te voeren of de eerste kosten te betalen. Vertraging is echter niet altijd toe te schrijven aan de verzekeraar maar kan ook te wijten zijn aan een externe partij zoals een expert of verschillende experts waarvan de vaststellingen moeten worden gecoördineerd. De lange doorlooptijd kan ook het gevolg zijn van het wachten op een kopie van het strafdossier

De gebrekkige motivatie is een bron van onbegrip en frustratie. De Ombudsman juicht de reeds geleverde inspanningen van de verzekeraars om een betere toelichting te geven dan ook toe. Om nog meer te kunnen inspelen op de verwachtingen van de consument moeten deze maatregelen wel nog worden versterkt en uitgebreid.

Als neutrale en objectieve instantie zal de Ombudsman, na analyse en onderzoek, de beslissing van de verzekeringsonderneming uitgebreid toelichten indien ze gegrond is. In die gevallen is de klager, ook al heeft hij geen gelijk gekregen, toch tevreden omdat hij de redenen van het ingenomen standpunt kan begrijpen.

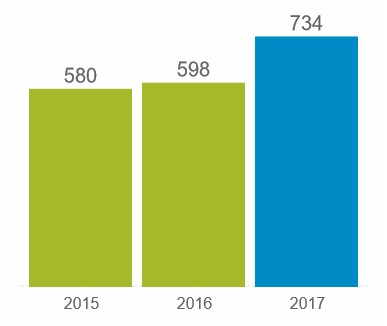

vragen tot tussenkomst

Uitsplitsing per verzekeringstak

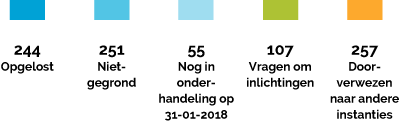

Totaal 2016 = 598

Totaal 2017 = 734

Motieven van de vragen tot tussenkomst

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 734

Een positieve oplossing in 56% van de onderzochte vragen tot tussenkomst.

Bijna 20% van de vragen handelt over de informatieplicht van de tussenpersoon

Bij de onderschrijving of wijziging van een bestaande polis moet de tussenpersoon de klant die hem raadpleegt op een pertinente manier informeren. Na analyse van de verlangens en behoeftes verstrekt hij de gepaste inlichtingen. Daartoe vult hij documenten in en overhandigt deze aan de consument. De strengere vereisten voor de behoeftenanalyse en het bewijs ervan zijn in 2015 in werking getreden. Met deze stukken zal de tussenpersoon het bewijs kunnen leveren van het advies waarvoor hij verantwoordelijk is. Ze vormen ook de basis voor het onderzoek en de analyse bij een klacht.

Vooral in de verzekeringstakken leven en auto klaagt de consument over een gebrek aan informatie.

In de levensverzekering is de consument van mening dat hij niet voldoende is ingelicht over het potentiële risico (de risicoklasse) van de fondsen van een tak 23, het bedrag van de in het contract aangerekende kosten, de omvang van de bescherming van het kapitaal of de gevolgen van de fiscale wetgeving. Soms roept hij in dat hij de financiële informatiefiche van het levensverzekeringsproduct niet heeft ontvangen. Bij een schuldsaldoverzekering haalt hij regelmatig aan dat de tussenpersoon zijn gezondheidsprobleem niet heeft vermeld bij de onderschrijving van het contract, ook al had hij hem ervan op de hoogte gebracht.

In de autoverzekering betwist de consument soms het bedrag van de premie wanneer hij het vervaldagbericht ontvangt. In sommige gevallen is het bedrag immers hoger dan het bedrag dat op het initiële voorstel was vermeld. Het verschil is vaak te wijten aan een rechtzetting na ontvangst van het schadeattest. De consument is van mening dat zijn verzekeringstussenpersoon hem had moeten inlichten over deze mogelijke schommelingen.

Bij een schadegeval kan de consument problemen ondervinden wanneer de bestuurder van het voertuig niet dezelfde is als degene vermeld in het contract. Hij roept in dat zijn tussenpersoon de identiteit van de hoofdbestuurder of gebruikelijke bestuurder niet correct heeft vermeld. In omnium zijn er soms discussies omdat de verzekeraar de evenredigheidsregel toepast op de vergoeding. De verzekerde werpt op dat zijn tussenpersoon hem niet goed heeft geïnformeerd over de te verzekeren waarde.

Tot slot merkt de verzekeringsnemer op dat zijn verzekeringstussenpersoon de door hem gevraagde opzeg van het contract niet correct heeft uitgevoerd. In andere gevallen is hij bij ontvangst van het vervaldagbericht vaak verwonderd dat hij de premie op de rekening van een andere verzekeraar moet storten. Hij aanvaardt niet dat de tussenpersoon zijn contract heeft overgedragen zonder hem te raadplegen.

54% van de klachten in schade gaat over het schadebeheer voor rekening van een verzekeringsonderneming

Deze klachten komen hoofdzakelijk in vier takken voor: de annulatieverzekering, de verzekering alle risico’s gsm, de dekkingen die verband houden met een consumentenkrediet en de beroepsgebonden ziektekostenverzekering.

De redenen waarom de consument zich tot de Ombudsman wendt, zijn voornamelijk de weigering tot tussenkomst en het bedrag van de vergoeding.

In verschillende dossiers is de consument verbaasd over de beslissing van de verzekeraar omdat hij pas na het schadegeval kennis neemt van de inhoud van de algemene voorwaarden. Deze wordt immers amper, slecht of zelfs helemaal niet uitgelegd door de verkopers, die geen professionele verzekeringstussenpersonen zijn. De Ombudsman stelde dit vorig jaar reeds vast en formuleerde toen een aanbeveling. Hierin werd gewezen op de nood aan een wettelijk kader voor de verkoop van een verzekeringscontract als nevenproduct. De Commissie voor Verzekeringen, aan wie de vraag werd voorgelegd, adviseerde in dezelfde zin.

Bovendien wordt het schadebeheer doorgaans toevertrouwd aan tussenpersonen die handelen voor rekening van een verzekeringsonderneming. Het beheer van de dossiers verloopt snel. De gebrekkige communicatie, de oppervlakkige analyse en de beperkte motivatie tonen een gebrek aan kennis aan.

De klachten over de weigering tot tussenkomst in de annulatieverzekering vloeien vaak voort uit een voorafbestaande toestand van de verzekerde. De consument annuleert de reis omwille van een gezondheidsprobleem. Het komt erop aan te weten of het gezondheidsprobleem al bestond op het ogenblik dat de reis werd geboekt.

In de verzekering alle risico’s GSM gaat de helft van de klachten over de weigering tot tussenkomst van de verzekeraar bij diefstal van het toestel. De polisvoorwaarden bepalen doorgaans dat enkel diefstal van de gsm door agressie of braak is gedekt. Wat wordt er hier echter mee bedoeld? Kan een bewijs worden geëist van een materiële impact? Moeten er geweld- of bloedsporen zijn? Zijn intimidatie en bedreiging voldoende opdat er sprake zou zijn van geweld? En, in dit laatste geval, hoe moet dit dan worden bewezen?

Bij het afsluiten van een consumentenkrediet stelt de verzekeringstussenpersoon, die tegelijkertijd de verstrekker is van het krediet, een dekking voor tegen het risico op werkloosheid, ziekte of overlijden. Dankzij deze dekking neemt de verzekeraar in principe de betaling van de maandelijkse aflossingen op zich. In de gevallen waarin hij zijn tegemoetkoming weigert, beroept hij zich op de laattijdige aangifte, het bestaan van ongeschiktheidsperiodes vóór de onderschrijving van het contract of het ontbreken van een arbeidsovereenkomst van onbepaalde duur.

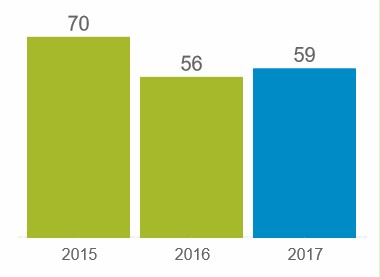

vragen tot tussenkomst : stabiliteit

Uitsplitsing per verzekeringstak

Totaal 2016 = 56

Totaal 2017 = 59

Het lage aantal klachten is te danken aan de efficiënte organisatie van de klachtenopvang in eerste lijn. De Ombudsman komt pas tussen als beroepsinstantie. Van alle klachten die ze ontving, heeft ze in bijna 70% van de gevallen de klager eerst doorverwezen naar de beheerder van het Datassur-bestand.

Over slechts 18 klachten moest er verder worden onderhandeld.

Motieven van de vragen tot tussenkomst

De drie belangrijkste motieven van de klachten over de opname in het bestand zijn :

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 59

Een positieve oplossing in 55% van de onderzochte vragen tot tussenkomst

Opname of schrapping: een beslissing van de verzekeringsonderneming

Het aantal geregistreerde dossiers over Datassur geeft geen volledig beeld van de klachten waarin de opname in het RSR-bestand aan bod komt. De consument richt zich namelijk ook tot de Ombudsman voor een verzekeringsgeschil waarbij er bijkomstig een registratie in het RSR-bestand van Datassur wordt opgeworpen, bijvoorbeeld in geval van opzeg van de overeenkomst of bij premiegeschillen. Door de achterliggende problematiek contacteert de Ombudsman eerst de verzekeringsonderneming over de grond van de zaak. Op basis van de conclusies van haar onderzoek kan de opname in het Datassur-bestand behouden blijven of worden geschrapt.

vragen tot tussenkomst

Uitsplitsing autoverzekering

Totaal 2016 = 1.143

Totaal 2017 = 1.373

Motieven van de vragen tot tussenkomst

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 1.373

Een positieve oplossing in 54% van de onderzochte vragen tot tussenkomst.

In BA auto, een stijging van het aantal klachten over opzeg met 32%

De onderschrijving van een BA autoverzekering is verplicht. Aangezien de algemene minimumvoorwaarden van de contracten wettelijk zijn vastgelegd, gaat de consument op zoek naar het voordeligste tarief. Hij aarzelt niet om van verzekeraar te veranderen wanneer hij een lagere premie vindt. Twee derde van de dossiers betreft de opzeg van de verzekering door de verzekeringsnemer.

De belangrijkste betwistingen ontstaan bij een opzeg tegen de vervaldag, na een tariefverhoging of na een verdwijning van het risico. De verzekeringsnemer is niet altijd op de hoogte van de wettelijke formaliteiten en de termijnen om zijn contract te beëindigen of past ze niet correct toe. Hij denkt, ten onrechte, dat hij het recht heeft om het contract op te zeggen bij een voertuigwijziging of bij een aanpassing van de bonus-malus, of hij meent dat hij kan opzeggen zonder het respecteren van opzegtermijnen. De consument vindt dat dit doorgedreven formalisme een ernstige belemmering vormt om van verzekeraar te kunnen veranderen.

Bij de overstap naar een andere verzekeraar, wordt de consument soms geconfronteerd met lange wachttijden voor het bekomen van het schadeattest, dat bovendien soms niet de correcte schadehistoriek herneemt. Ten slotte stelt hij zich ook vragen over de bonus-malusgraad bij zijn nieuwe verzekeraar en de bijhorende premie.

Een opzeg door de verzekeringsonderneming ervaart de verzekeringsnemer vaak als een onrechtvaardige sanctie. Hij klaagt hierbij ook over de moeilijkheden om een nieuwe dekking te vinden tegen een redelijke prijs.

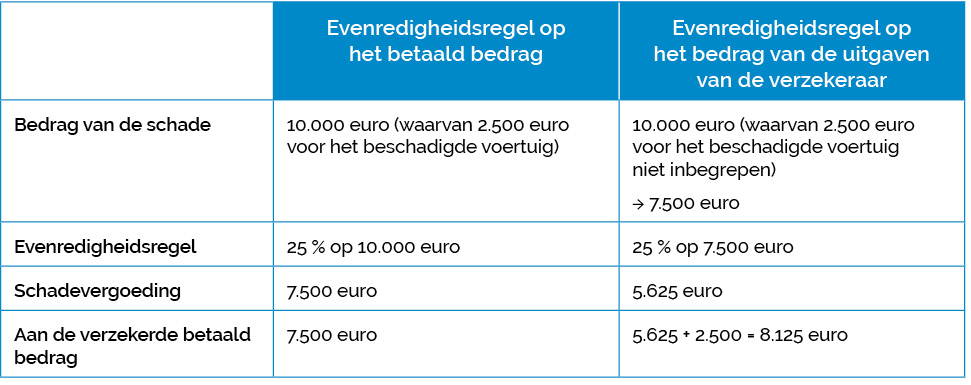

De evenredigheidsregel is enkel van toepassing op de schadevergoeding zelf

In omnium steeg het aantal klachten over het bedrag van de vergoeding in 2017 met 27%.

De Ombudsman ontving verschillende dossiers over de toepassing van de evenredigheidsregel in geval van onderverzekering. Dergelijke onderverzekering komt voor wanneer de verzekerde waarde niet overeenstemt met de te verzekeren waarde. Om het premieverlies te compenseren, zal de verzekeraar de evenredigheidsregel toepassen op het bedrag van de schadevergoeding onder de vorm van de regel van drie.

Reeds in 2009 heeft de Ombudsman gewezen op een knelpunt inzake de toepassing van de evenredigheidsregel bij de berekening van de vergoeding bij een totaal verlies. Ze heeft toen aanbevolen om de te verzekeren waarde als basis te nemen om de evenredigheidsregel toe te passen. Deze aanbeveling wordt gevolgd door de sector. Niettemin passen bepaalde verzekeraars bij een totaal verlies de evenredigheidsregel ook toe op de waarde van het beschadigde voertuig. Nochtans mag deze uitsluitend worden toegepast op de werkelijke uitgaven van de verzekeraar. Deze berekeningsmethode zou automatisch moeten worden gehanteerd.

Voorbeeld

vragen tot tussenkomst

Uitsplitsing brandverzekering

Totaal 2016 = 1.005

Totaal 2017 = 989

Motieven van de vragen tot tussenkomst

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 989

Een positieve oplossing in 50% van de onderzochte vragen tot tussenkomst.

De expertise, het cruciale moment bij een schadegeval!

Betwistingen over het schadebeheer hebben in 59% van de gevallen betrekking op de weigering tot tussenkomst en het bedrag van de vergoeding. Bij een schadegeval moet de verzekerde in principe bewijzen dat het schadegeval onder de waarborgen van het contract valt. Daarnaast moet hij de omvang van zijn schade aantonen. Om hem hierbij te helpen, stelt de verzekeringsonderneming een expert aan. Zijn taak bestaat erin de oorzaak en de omvang van de schade te bepalen. Door de oorsprong van de schade vast te stellen, is het mogelijk om na te gaan of het schadegeval binnen de dekking van de algemene voorwaarden valt.

Tijdens de vaststellingen en de onderhandelingen is de manier waarop de expert zijn taak uitvoert en toelicht doorslaggevend. Bij een correcte invulling van zijn taak kan hij verwarring, misverstanden, frustraties en uiteindelijk klachten vermijden. In de praktijk wenden verzekerden zich nog te vaak tot de Ombudsman omdat ze de rol van de expert en de draagwijdte van de documenten, die ze hebben ondertekend, niet begrijpen. Soms hebben ze zelfs het gevoel dat ze benadeeld zijn. In andere gevallen beseffen ze niet dat de ondertekening van een expertiseverslag enkel een akkoord inhoudt over het bedrag van de schade. Het komt vervolgens toe aan de verzekeringsonderneming om na te gaan of de schade effectief is gedekt. Soms tekent de consument het document onder druk en bijgevolg te snel. Er waren nog onduidelijkheden of hij was het niet helemaal eens met de voorgestelde bedragen ... Tot slot vergeet de consument soms dat de contractuele vrijstelling nog in mindering zal worden gebracht van het overeengekomen bedrag. Om dergelijke situaties te vermijden heeft de Ombudsman in 2014 een bedenktijd na de expertise aanbevolen.

Verder klopt de consument bij de Ombudsman aan omdat hij ofwel een kopie wil krijgen van het expertiseverslag, ofwel dit wil betwisten. Het expertiseverslag behoort echter toe aan de verzekeringsonderneming die de expert heeft aangesteld en betaald. Met het oog op transparantie pleit de Ombudsman ervoor dat het deel van het verslag met de doorslaggevende elementen voor de regeling van het schadegeval, zoals de oorsprong van de schade, de staat of de waarde van het gebouw dat aan de basis van de berekening van de vergoeding ligt, beschikbaar is voor de verzekerde. Door hem toegang te verlenen, kunnen vele discussies worden vermeden.

Tenslotte contacteert de consument de Ombudsman over de houding van de expert. In die gevallen moet de verzekeraar, die hem heeft aangesteld, worden aangesproken. De handelswijze van de expert valt immers buiten de bevoegdheid van de Ombudsman, en dit ondanks het feit dat de expert toch betrokken partij is. Bovendien kan de consument voor deze klachten naar geen enkele andere bevoegde instelling voor minnelijke afhandeling van conflicten worden doorverwezen.

Verschillende oorzaken van een dubbele dekking

De Ombudsman ontvangt meer en meer vragen van verzekerden die vaststellen dat ze dubbel verzekerd zijn voor hun woning. Verschillende oorzaken liggen aan de basis van de deze dubbele dekking en komt voornamelijk voor bij kredietnemers en huurders.

Om een korting te genieten op interestvoet van een hypothecaire lening onderschrijft de kredietnemer doorgaans een brandverzekering bij een verzekeringsonderneming, aanbevolen door de kredietinstelling. Door een daling van de rentevoeten herfinancierden de laatste jaren heel wat consumenten hun lening bij een nieuwe kredietinstelling. Om te kunnen genieten van een bijkomende korting, wordt er veelal vereist een brandverzekering te onderschrijven bij een bepaalde verzekeringsonderneming. Soms vergeten de kredietnemers hierbij de oude verzekering op te zeggen. Hierdoor ontstaat er dubbele dekking voor de brandverzekering.

Ook de verhuis van een huurder leidt soms tot dubbele dekking. Dergelijke situatie is immers niet wettelijk geregeld zodat de algemene voorwaarden van het oorspronkelijke verzekeringscontract moeten worden nagekeken. In ieder geval moet de huurder, die een dekking burgerrechtelijke aansprakelijkheid voor de woning heeft, zijn verzekeraar op de hoogte brengen van de adreswijziging. Bepaalde contracten voorzien echter een getrouwheidsplicht waardoor de dekking moet worden overgedragen naar de nieuwe woning. Andere contracten voorzien de opzeg van het contract of minstens een schorsing van dekking zolang het nieuwe adres niet is meegedeeld.

Het is trouwens aangewezen dat de huurder, bij de eigenaar of in het huurcontract, nagaat of er een clausule van afstand van verhaal is opgenomen in de verzekeringspolis van de verhuurder.

vragen tot tussenkomst

Uitsplitsing levensverzekering

Totaal 2016 = 904

Totaal 2017 = 914

Motieven van de vragen tot tussenkomst

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 914

Een positieve oplossing in 49% van de onderzochte vragen tot tussenkomst.

Meer dan een kwart van de klachten heeft betrekking op de schuldsaldoverzekering

Sinds 2014 is het aantal ingediende dossiers in deze tak sterk toegenomen, en zelfs bijna verdubbeld. De consument wendt zich tot de Ombudsman omdat hij een contract wil onderschrijven maar zich gediscrimineerd voelt omwille van zijn gezondheidstoestand. Hij betwist het bedrag van de bijpremie of de weigering tot dekking. De wetgever is tussengekomen om hem te beschermen maar moet deze bescherming niet worden uitgebreid? In andere gevallen contacteert de begunstigde van het contract ingevolge het overlijden de Ombudsman wegens een weigering tot tussenkomst van de verzekeraar (46%) of een te lange termijn voor de vereffening van het kapitaal (30%).

Naar aanleiding van het overlijden onderzoekt de verzekeraar of de mededelingsplicht is gerespecteerd

Bij een overlijden, stelt een arts dit vast en maakt hij een attest op met vermelding van de oorzaak. Wanneer er een levensverzekeringscontract is, bezorgt de begunstigde dit overlijdensattest aan de verzekeringsonderneming om de betaling van het verzekerde kapitaal te verkrijgen.

Alvorens over te gaan tot uitkering, onderzoekt de verzekeringsonderneming een aantal zaken. Ze zal onder meer nagaan of ze op het ogenblik van de onderschrijving van het contract over alle relevante medische informatie beschikte. Haar raadsdokter baseert zich op het doorgestuurde attest tot vaststelling van de doodsoorzaak en kan van mening zijn dat bijkomende informatie nodig is. In welke mate is echter de arts van de verzekeraar gemachtigd om bijkomende gegevens op te vragen ? Recent oordeelde een deel van de rechtspraak in dergelijke zaken dat de arts van de verzekeraar zich enkel mag baseren op het overlijdensattest. Dit standpunt is een ommekeer die niet door alle rechtbanken wordt gevolgd . Het is immers moeilijk aanvaardbaar om in het algemeen af te stappen van een verder onderzoek wanneer er objectieve aanwijzingen zijn dat er informatie werd achtergehouden. Dergelijke strikte interpretatie dreigt immers fraude toe te dekken en kan leiden tot onbillijke situaties.

De huurwaarborg in de vorm van een levensverzekering

De toename van het aantal klachten in de levensverzekering tegen tussenpersonen is te wijten aan betwistingen omtrent een specifiek product: een levensverzekering die verkocht wordt als huurwaarborg. Om een huurwaarborg samen te stellen, kiest de huurder voor de onderschrijving van een levensverzekering. Hij kan kiezen voor een levensverzekering tak 21, of om fiscale redenen, een tak 26. Momenteel wordt op tak 21-formule een inschrijvingstaks van 2% geheven, alsook een uitstaptaks. Deze wordt toegepast in de eerste acht jaar op een fictief rendement van 4,75%. Tak 26 biedt een alternatief voor deze fiscale boetes doordat de instaptaks van 2% niet wordt aangerekend en de uitstaptaks wordt berekend op het effectieve rendement. Een levensverzekering van tak 26 is echter niet gedekt door het waarborgfonds in geval van faillissement van de verzekeringsonderneming.

In de praktijk zorgt de opbouw van een huurwaarborg in de vorm van een levensverzekering voor een tegenstrijdigheid tussen twee wetgevingen: de wet betreffende de verzekeringen en de huurwet. Bij de onderschrijving van een levensverzekering, die in pand wordt gegeven voor een huurcontract, beschikt de verzekeringsnemer, op basis van de wet betreffende de verzekeringen, over een termijn van 30 dagen om het contract alsnog op te zeggen. Deze mogelijkheid is strijdig met de huurwet, die het akkoord van de eigenaar of een gerechtelijke beslissing vereist om de huurwaarborg vrij te geven.

Dit verzekeringsproduct wordt veelal aangeboden door een vastgoedagent, belast met het verhuren van gebouwen, maar niet geregistreerd als verzekeringstussenpersoon. De wetgeving rond de verkoop van verzekeringsproducten vereist dat de verkoper aan zijn klant, in dit geval de huurder, een product aanbeveelt dat zo goed mogelijk aansluit bij zijn verlangens en behoeften. Hier kan er bijgevolg een belangenconflict ontstaan wanneer de vastgoedagent ook handelt voor rekening van de eigenaar van het verhuurde goed.

De huurder wendt zich tot de Ombudsman om verschillende redenen. Hij vindt dat hij niet goed geïnformeerd werd over de financiële gevolgen van een vervroegde uitstap uit een levensverzekering tak 21. De tussenpersoon heeft geen rekening gehouden met zijn behoeften, meer bepaald de duur van het contract. Bij ontvangst van de elementen van de verzekeringsovereenkomst wil de huurder gebruik maken van zijn opzegrecht van 30 dagen, maar botst hierbij op de weigering van de verzekeraar, die zich baseert op de huurwet. In andere gevallen betwist hij het terugbetaalde kapitaal dat lager is dan het bedrag dat als waarborg werd ingelegd. Dit verschil wordt verklaard door de instapkosten van 1% met een maximum van 7,5 euro en een gewaarborgd rendement van 0,01%.

In gewaarborgd inkomen, een stijging van 26% door ontevredenheid over de beëindiging van de contracten op 60 jaar en over de weigering van dekking bij een burn-out.

Uitsplitsing gezondheidszorgenverzekering

Totaal 2016 = 650

Totaal 2017 = 769

Motieven van de vragen tot tussenkomst

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 769

Een positieve oplossing in 43% van de onderzochte vragen tot tussenkomst.

Een ruimer kader om het einde van een verzekering gewaarborgd inkomen af te stemmen op de pensioenleeftijd

Een groot deel van de klachten over de verzekering gewaarborgd inkomen handelt over het stopzetten van het contract op de leeftijd van 60 jaar. In 2007 heeft de zogenaamde wet-Verwilghen deze kwestie geregeld en de verzekeringsondernemingen verplicht om de einddatum van de dekkingen vast te leggen op 65 jaar. Niettemin beslisten een groot deel van de verzekerden om hun oud contract met een duurtijd tot 60 jaar te behouden wegens te hoge premie of het niet dekken van voorafbestaande aandoeningen.

Assuralia werkte in 2017 een gedragscode uit om tegemoet te komen aan het optrekken van de pensioenleeftijd. Voortaan kan elke zelfstandige de looptijd van een dergelijk contract verlengen zonder dat er rekening kan worden gehouden met een voorafbestaande toestand, waarvoor er nog geen tussenkomst is gevraagd aan de verzekeraar. Daarnaast voorziet de gedragscode dat een te hoge premie voor deze uitbreiding tot 65 jaar moet opgevangen worden door een langere carenstermijn. Dit initiatief van de sector zou een einde moeten maken aan de discussies rond de verlenging van het contract en zo de klachten hierover doen verminderen.

In gewaarborgd inkomen is een burn-out bewijzen niet evident

Steeds meer dossiers over een weigering tot tussenkomst van de verzekeraar hebben betrekking op een burn-out. De meeste verzekeringscontracten voorzien in de algemene voorwaarden van hun contract dat er objectieve symptomen van de ziekte moeten aanwezig zijn. Dit is echter niet eenvoudig aan te tonen. De behandeling blijft immers dikwijls beperkt tot een therapeutische opvolging door een psycholoog en het innemen van alternatieve geneesmiddelen. Bovendien evolueert de aandoening vaak snel en is ze zelfs verdwenen wanneer de verzekerde wordt opgeroepen voor een medische expertise.

De medische beoordeling van een burn-out op verzekeringsvlak lijkt trouwens vaak tegenstrijdig. De verzekerde die een burn-out heeft, ondervindt moeilijkheden om zijn arbeidsongeschiktheid te bewijzen. Wanneer hij echter getroffen wordt door deze aandoening en een overlijdensverzekering wil onderschrijven, is de verzekeraar van mening dat hij een hoger overlijdensrisico heeft en past hij een relatieve hoge bijpremie toe.

Sommige verzekeringsondernemingen hebben al gereageerd op deze situatie door uitdrukkelijk een dekking aan te bieden in geval van invaliditeit door burn-out. De premie voor deze dekking is echter hoog.

In een medisch centrum geen terugbetaling van de behandelingskosten

Een derde van de klachten als gevolg van weigering tot tussenkomst heeft betrekking op de omvang van de dekkingen, opgenomen in de algemene voorwaarden. Deze beschrijven waarvoor de verzekeraar precies tussenkomst verleent. Bij het aangaan van het contract neemt de verzekeringsnemer hiervan slechts beperkt kennis. Het is pas wanneer hij, bijvoorbeeld omwille van een daghospitalisatie, de tussenkomst van de verzekeraar vraagt, dat hij zich bewust wordt van de precieze draagwijdte ervan.

Steeds meer kiest de patiënt voor een medisch centrum met een kleinschaligere aanpak en beperktere wachttijden. Dergelijk medisch centrum is echter doorgaans niet erkend als ziekenhuis. De meeste polisvoorwaarden voorzien dat de verzekeraar alleen tussenkomst verleent voor een (dag)hospitalisatie in een erkend ziekenhuis. In die zin ontving de Ombudsman verschillende klachten over kleinere ingrepen, die worden uitgevoerd in een medisch centrum. Het gaat hier om ingrepen zoals een cataract-behandeling of een tandbehandeling onder narcose. Juridisch gezien kan de verzekeringsonderneming haar tussenkomst hiervoor weigeren. Gelet op de evolutie van dergelijke centra, is het evenwel aangewezen dat het RIZIV en de verzekeringsondernemingen onderzoeken in welke mate ze hier voortaan ook tussenkomst kunnen verlenen.

vragen tot tussenkomst

Uitsplitsing rechtsbijstandsverzekering

Totaal 2016 = 491

Totaal 2017 = 516

Motieven van de vragen tot tussenkomst

De meeste klachten (95%) hebben betrekking op het schadebeheer.

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 516

Een positieve oplossing in 47% van de onderzochte vragen tot tussenkomst.

De onmiddellijke aanstelling van een expert leidt tot een efficiënter beheer

Bij een schadegeval is de verzekerde vaak ontredderd en wil hij zo veel mogelijk bijgestaan worden. In principe wordt hij hierin begeleid door zijn verzekeringstussenpersoon en zijn rechtsbijstandsverzekeraar. Daarnaast is er vaak nood aan bijstand van een technische of een medische expert. Deze expert zal hem kunnen helpen in een specifiek domein en, in voorkomend geval, overleggen met de expert die is aangesteld voor rekening van de verzekeringsonderneming die hem moet vergoeden.

Op basis van de klachten stelt de Ombudsman vast dat de eigen expert van de verzekerde dikwijls pas laat in het beheersproces wordt aangesteld. Heel wat latere discussies zouden echter kunnen worden vermeden wanneer hij reeds aanwezig is bij de eerste expertise om de oorsprong en de omvang van de schade te bepalen. Hij zou de consument, die meestal beperkt is gewapend tegenover de verzekeringsprofessionals, kunnen bijstaan en op objectieve wijze informeren over zijn verhaalsmogelijkheden. Bovendien kan een laattijdige aanstelling het werk van de expert nog complexer maken. De materiële schade kan immers zijn verergerd of verdwenen, de gezondheidstoestand kan zijn gewijzigd,... Zo wordt het bewijs, dat ten laste valt van de verzekerde, nog moeilijker te leveren.

Aangezien de rechtsbijstandsverzekeraar in de rechten van zijn verzekerde kan treden om eventueel de terugbetaling van dergelijke kosten te vorderen van de aansprakelijke, zou hij nog vlugger moeten overgaan tot de aanstelling van een expert om hem van bij het begin van het dossierbeheer te laten bijstaan.

In de uitgebreide waarborg rechtsbijstand is een precieze formulering van de verzekeringsvoorwaarden cruciaal

50% van de betwistingen die de Ombudsman ontvangt over de rechtsbijstandsverzekering voor contractuele geschillen, burenhinder, arbeidsconflicten, erfenis, fiscaliteit, bouw of vennootschapsrecht hebben betrekking op een weigering tot tussenkomst. De omvang van de dekkingen, de draagwijdte van de uitsluitingen, de wachttijd, de hoedanigheid van verzekerde en de bestemming van de gedekte gebouwen leiden tot verschillende interpretaties en discussies. De Ombudsman kreeg bijvoorbeeld de vraag over de interpretatie van een uitsluiting in een bouwgeschil waarbij de verzekerde de bouwheer is en waarbij een architect moet tussenkomen om de bouwvergunning te verkrijgen. Is dergelijke uitsluiting van toepassing bij een conflict met een tuinarchitect aan wie werd gevraagd om ook de tuin in te richten terwijl er geen enkele toestemming, noch tussenkomst van de architect nodig is voor dit specifieke werk ? Kan de verzekeraar weigeren om de kosten van dit geschil ten laste te nemen door te stellen dat dit project deel uitmaakt van de bouw van het nieuwe gebouw ?

Wanneer de Ombudsman een advies formuleert, verwijst zij naar het lexicon en de definities opgenomen in het contract, de woordenboeken en de gebruikelijke definities. Ze houdt ook rekening met de context waarin een dekking of uitsluiting werd ingevoerd alsook met het billijkheidsprincipe.

vragen tot tussenkomst

Totaal 2016 = 195

Totaal 2017 = 256

Motieven van de vragen tot tussenkomst

De meeste klachten (82%) hebben betrekking op het schadebeheer.

Oplossing van de vragen tot tussenkomst

Totaal 2017 = 256

Een positieve oplossing in 44% van de onderzochte vragen tot tussenkomst.

Een snel maar oppervlakkig beheer van de dossiers

In de annulatieverzekering heeft 60% van de klachten betrekking op de weigering van tussenkomst. In veel gevallen wordt het beheer van het schadegeval toevertrouwd aan een tussenpersoon die het afhandelt voor rekening van de verzekeringsonderneming. Dit omvat een snel beheer, wat soms ten koste gaat van een goede en volledige communicatie over de weigering tot terugbetaling. De verzekerde begrijpt bijgevolg de redenen hiervan niet en voelt zich in de steek gelaten terwijl hij net een bescherming verwachtte bij tegenslag. De Ombudsman, die de klacht ontvangt, analyseert de redenen van de annulatie en onderzoekt de voorwaarden van het contract. Ze ondervraagt ook de tussenpersoon die zich zal wenden tot de verzekeringsonderneming om hem te ondersteunen in de onderhandeling over het dossier. Tijdens deze onderhandelingen stelt de Ombudsman vast dat de tussenpersoon vaak slechts beperkte kennis heeft van de draagwijdte van de algemene voorwaarden en alle elementen van het dossier. Het is pas wanneer de verzekeringsonderneming het dossier opnieuw onderzoekt dat er een gunstige oplossing voor de consument uit de bus komt.

Een verzekeringstak in constante evolutie

Er duiken voortdurend nieuwe fenomenen op die doorgaans niet als dusdanig beschreven zijn in de polisvoorwaarden, maar wel een reden zijn om de reis te annuleren: een vulkaanuitbarsting, een orkaan, een aanslag, een epidemie,... De verzekeraar zou zijn standpunt ten opzichte van dergelijke situaties snel kenbaar moeten maken.

In die zin ontving de Ombudsman in 2017 verschillende aanvragen over de weigering tot tussenkomst in de reisannulatiekosten uit vrees voor het zikavirus, dat actief was in de landen van bestemming. Dit virus houdt een erkend gevaar in voor zwangere vrouwen. De verzekeringsondernemingen hanteren echter een verschillende aanpak. Deze varieert naargelang de formulering van de algemene voorwaarden en de strikte of uitgebreide interpretatie die ze eraan geven. Bepaalde verzekeraars erkennen dat het zikavirus een gevaar inhoudt voor zwangere vrouwen, maar weigeren toch de tussenkomst in de annulatiekosten omdat er zich (nog) geen medische complicatie heeft voorgedaan in de zwangerschap. De verzekerde heeft immers het virus nog niet opgelopen en het verzekerde risico heeft zich nog niet voorgedaan. Anderen daarentegen erkennen dit wel als een reëel gevaar. Wanneer de reis werd geboekt op het ogenblik dat de verzekerde nog niet zwanger was, beschouwen enkele verzekeraars het potentiële gevaar als voldoende om de reis te annuleren en betalen zij de kosten hiervan terug.

Uit de analyse van alle ingediende dossiers kan de Ombudsman lessen trekken, die een inspiratiebron zijn om aanbevelingen te formuleren naar de sector of de overheid toe. Deze aanbevelingen vallen onder haar preventierol van klachten.

De ervaring leert dat de aanbevelingen van de Ombudsman wisselend worden opgevolgd, afhankelijk van hun aard en draagwijdte. Soms onderneemt de sector zelf actie onder de vorm van een gedragscode. Andere aanbevelingen daarentegen vereisen een tussenkomst van de wetgever.

De consument met een bepaalde aandoening of handicap kan worden geconfronteerd met een bijpremie of soms zelfs een weigering van de schuldsaldoverzekering. Om mensen, van wie de gezondheidstoestand een verzwaard risico inhoudt, te beschermen, is de wetgever in 2014 tussengekomen. Hij richtte het Opvolgingsbureau voor de tarifering schuldsaldoverzekering op. Dit orgaan is onder bepaalde voorwaarden bevoegd om de weigering tot dekking of de gevraagde bijpremie te beoordelen. Een van deze voorwaarden is dat de gevraagde bijpremie hoger is dan 75%.

In 2017 ontving de Ombudsman 74 aanvragen over de weigering of de gevraagde bijpremie van een schuldsaldoverzekering. Van die 74 dossiers werden er 47 geanalyseerd. Meer dan de helft ervan heeft betrekking op bijpremies die schommelen van 50% tot en met 75%. Deze dossiers vallen niet onder de bevoegdheid van het Opvolgingsbureau. Ze hebben vaak betrekking op zware pathologieën (zoals multiple sclerose of diabetes), maar waarbij de gezondheidstoestand van de kandidaat-verzekerde stabiel en onder controle is. Om de beslissing van de verzekeringsonderneming objectief te onderzoeken, baseert de Ombudsman zich op medische studies die betrekking hebben op het te dekken risico. Ze beschikt echter niet over de nodige medische kennis om te onderhandelen en zo het percentage van de bijpremie te laten verbeteren of toe te lichten aan de kandidaat-verzekerde.

Aanbeveling van de Ombudsman

Om dergelijke klachten te onderzoeken, kan de Ombudsman een beroep doen op een expert om het dossier toe te lichten. Dit wordt echter beschouwd als een eenzijdig standpunt. Door zijn samenstelling en basisopdracht biedt het Opvolgingsbureau voor de tarifering schuldsaldoverzekering een meer aangepaste oplossing. Dankzij hun uitwisselingen en overleg formuleren de leden van dit Bureau een antwoord aan de kandidaat-verzekerde dat op medisch vlak preciezer is.

Om die reden beveelt de Ombudsman aan om de drempel van de bevoegdheid van dit Bureau te verlagen. Zo zou een reeks dossiers met een bijpremie tot en met 75% het voorwerp kunnen uitmaken van een tegensprekelijke medische discussie tussen specialisten.

De Ombudsdienst van de Verzekeringen is een vereniging zonder winstoogmerk, waarvan de statuten werden gepubliceerd op 9 oktober 2006.

Zoals voorzien in artikel 11 van de statuten van de VZW, wordt het budget voor de werkingskosten van de Ombudsdienst jaarlijks goedgekeurd door de algemene vergadering. De raad van bestuur bepaalt het bedrag en de verdeling van de bijdragen tussen de leden.

Het algemeen budget voor 2018 bedraagt 1.655.328,32 euro, dat is onderverdeeld in twee categorieën :

De jaarrekeningen worden jaarlijks goedgekeurd door de bedrijfsrevisor en worden neergelegd, zoals voorzien door de wetgeving, bij de Nationale Bank van België onder het ondernemingsnummer 0884.072.054 .

De wetgeving omtrent de buitengerechtelijke regeling van consumentengeschillen legt strikte behandelingstermijnen voor een klacht op. Op deze basis moet het advies worden geformuleerd binnen de 90 dagen. Bij een complex dossier kan deze termijn eenmalig worden verlengd met een zelfde duurtijd. De totale behandelingstermijn mag dus maximum 180 dagen bedragen.

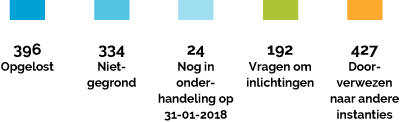

Op 1 februari 2018, had de Ombudsman 5.889 dossiers afgesloten van de 6.120 ontvangen dossiers. In 2017, was de gemiddelde doorlooptijd voor de behandeling van een dossier, dat verder werd onderzocht, 59 dagen, terwijl dit in 2016 nog 62 dagen was.

1. 30 jarig bestaan, de kaap van 6.000 vragen tot tussenkomst is bereikt

In 2017 heeft de Ombudsman 6.120 vragen tot tussenkomst ontvangen waarvan er 4.738 werden behandeld. Ten opzichte van 2016 is er een stijging van 9%.

2. De meerderheid van de vragen zijn gericht tegen de verzekeringsondernemingen (87%)

De vragen ten aanzien van de verzekeringstussenpersonen vertegenwoordigen 12% en deze ten aanzien van Datassur slechts 1%.

3. In 51% van de onderzochte klachten ontving de consument een positieve oplossing

In het kader van haar preventierol heeft de Ombudsman bovendien een objectief antwoord kunnen geven op vragen van informatie (12% van de dossiers) en op die manier potentiële geschillen kunnen voorkomen.

4. Bijna 1/4 van de vragen gaat over de afhandelingstermijn van de verzekeringsondernemingen

Bij een schadegeval voldoet de termijn waarbinnen de verzekeringsonderneming antwoordt niet altijd aan de verwachtingen van de consument. Hierbij worden ook vaak de call centers, die zijn aangesteld om de telefonische oproepen te behandelen, geviseerd. De consument betreurt zowel het onpersoonlijk karakter van dit contact als de meegedeelde informatie, die vaak ontoereikend is.

5. 13% van de vragen heeft betrekking op de opzeg van een verzekeringscontract

Terwijl de consument naar de laagste premie zoekt, zijn ook de verzekeringsondernemingen bezorgd over hun rendabiliteit en wensen zij bijgevolg de goede risico’s aan te trekken en te behouden. Deze twee doelstellingen zorgen voor een conflictsituatie. Dit toont zich vooral in de autoverzekering waar de geschillen over opzeg stijgen met 32%.

De annulatieverzekering registreert een stijging van 31%. Pas bij een betwisting over de regeling van het schadegeval, zoals een annulatie van een reis of een probleem met een GSM, staat de consument stil bij de gebrekkige informatie van de verkoper. Deze laatste verkoopt de verzekering slechts als een aanvullend product. Op het moment dat hij de tussenkomst van de verzekeraar vraagt, ontdekt de consument dat de dekking niet aansluit bij de beloften die de verkoper deed.

7. De expertise, het cruciale moment bij een schadegeval

Na een schadegeval komt de expert ter plaatse om de oorzaak en de omvang van schade vast te stellen. Hierbij is het belangrijk dat hij aan de verzekerde duidelijk zijn rol toelicht, alsook wat de gevolgen zijn van de ondertekening van het proces-verbaal van de schadevaststelling.

8. De vragen over levensverzekeringen verkocht als een huurwaarborg nemen toe

Om de huurwaarborg te onderschrijven, zoals voorzien in het huurcontract, stellen vastgoedagenten een levensverzekering voor. Deze contracten beantwoorden echter niet altijd aan de behoeften van de huurders, die bij de uitstap verwonderd zijn dat het (terug) vrijgegeven bedrag lager is dan het oorspronkelijk ingelegde kapitaal.

9. In een medisch centrum zijn de kosten van een daghospitalisatie niet terugbetaald

Om wachttijden te vermijden wenden steeds meer patiënten zich tot een medisch centrum. Deze zijn echter niet officieel erkend als ziekenhuis zodat de kosten naar aanleiding van een daghospitalisatie niet worden terugbetaald door de hospitalisatieverzekeraar. Gezien deze nieuwe tendens zou het RIZIV haar terugbetalingscodes opnieuw moeten evalueren.

Het Opvolgingsbureau voor de tarifering schuldsaldoverzekering is bevoegd voor een weigering van dekking of een bijpremie die hoger is dan 75%. De Ombudsman beveelt aan dat deze drempel van 75% zou worden verlaagd. Zo kunnen ook vragen over een bijpremie lager dan of gelijk aan 75%, het voorwerp uitmaken van een tegensprekelijke medische discussie tussen specialisten.