On dit que les assurances sont un sujet ennuyeux.

Et pourtant, peu de secteurs peuvent se targuer de toucher autant que l’assurance à toutes les activités humaines, à toutes les tranches de notre société ainsi qu’à tous les moments de notre vie.

L’assurance intervient souvent dans un moment difficile, pour compenser au mieux un dommage ou pour alléger le fardeau financier d’une grave maladie, mais elle soutient aussi des projets d’avenir et donne au consommateur la sécurité nécessaire pour avancer.

Le secteur de l’assurance doit dès lors attacher une importance considérable au contact humain et à la communication claire et rigoureuse. Les enjeux qu’il gère le méritent.

Il doit également vivre avec son temps en introduisant les possibilités qu’offre le monde digital.

En 2019, notre service a connu plus de plaintes que par le passé concernant l’absence de réponse ou le manque d’accessibilité des différents acteurs du monde de l’assurance. Les projets de digitalisation qui devaient augmenter l’efficacité n’ont pas encore tenu leurs promesses. De plus, le manque de personnel auprès des différents services se fait encore ressentir. Au contraire, certains consommateurs perçoivent les applications digitales comme un obstacle à une explication complète et adéquate.

Ce manque d’accessibilité s’est également traduit par une augmentation des demandes d’information auprès de notre service. En y répondant, nous avons pu éviter que des questionnements ne deviennent des plaintes.

Le présent rapport reprend les grandes tendances des demandes soumises à notre service en 2019. Il mentionne également le suivi accordé aux recommandations formulées l’an dernier. Nous vous souhaitons une excellente lecture.

Laurent de Barsy

Ombudsman

demandes d’intervention,

une croissance de 4 %

Evolution des demandes d’intervention

Total 2017 = 6.120

Total 2018 = 6.491

Total 2019 = 6.726

Une augmentation de 4 % des demandes d’intervention

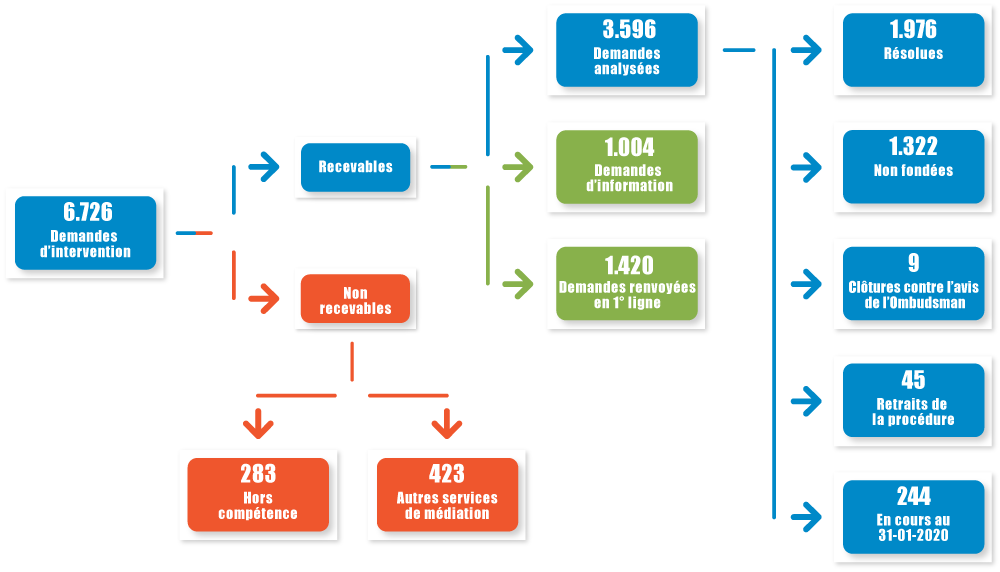

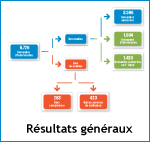

L’Ombudsman a été sollicité 6.726 fois durant l’année 2019. Ceci représente une augmentation des demandes d’intervention de 4 % par rapport à 2018.

Le manque de communication, l’absence de réponse et les délais de gestion restent les motifs principaux d’insatisfaction du consommateur et représentent à eux seuls 30 % des plaintes.

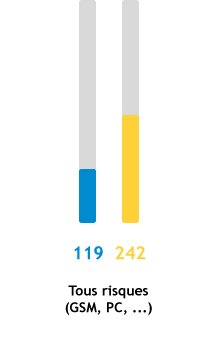

La branche enregistrant la plus forte hausse en 2019 est l’assurance tous risques GSM.

De plus en plus de demandes d’information de la part du consommateur

En 2019, le consommateur s’est adressé plus fréquemment à l’Ombudsman afin d’avoir un avis impartial sur une question d’ordre général (+18 %). L’Ombudsman a pu l’informer, évitant souvent qu’une question ne devienne une plainte. A côté des demandes d’information écrites, l’Ombudsman est également de plus en plus sollicité par téléphone.

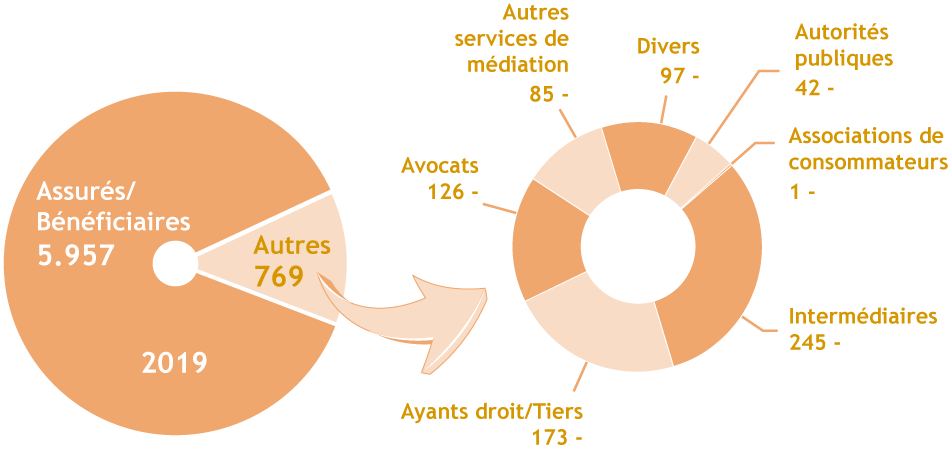

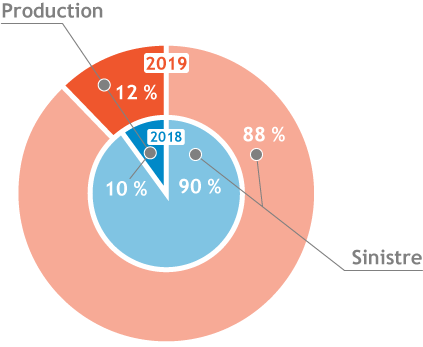

Dans 21 % de l’ensemble des réclamations, et 28 % des demandes recevables, l’Ombudsman a orienté le consommateur vers le service de plaintes interne de l’entreprise d’assurances ou de l’intermédiaire concerné.

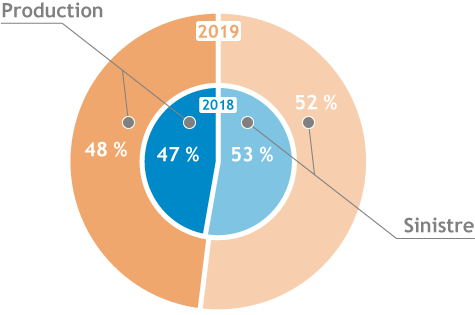

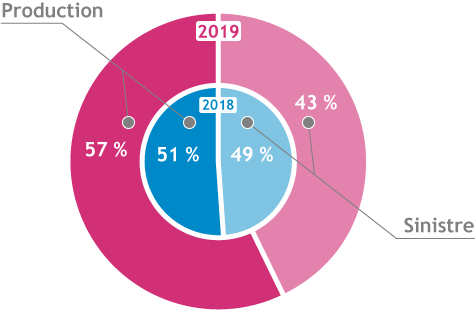

Type des demandes d’intervention

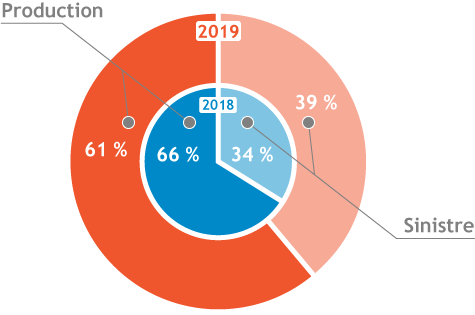

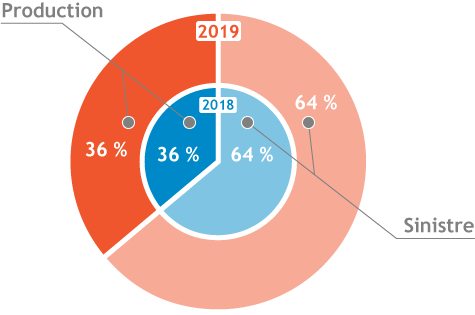

A nouveau, les demandes visant la gestion de sinistres sont plus nombreuses que celles relatives aux opérations de production.

Demandes d’intervention à travers les branches

Total 2018 = 6.491

Total 2019 = 6.726

Répartition entre les acteurs du secteur

Total 2018 = 6.491

Total 2019 = 6.726

Provenance des demandes d’intervention

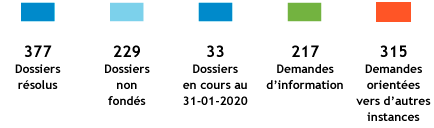

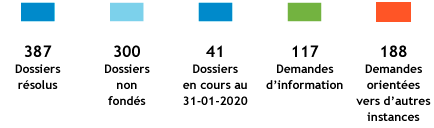

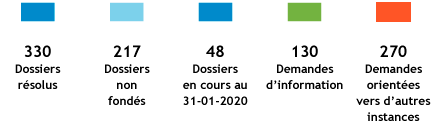

Sur les 6.726 demandes d’intervention enregistrées en 2019, l’Ombudsman en a analysé 3.596 dont 3.352 sont clôturées au 1er février 2020. Dans 60 % des cas analysés, le consommateur a obtenu une solution. Ce chiffre, en légère augmentation par rapport aux années précédentes, s’explique par les nombreuses demandes liées aux retards de gestion qui ont pu être résolues rapidement.

Dans 40 % des dossiers, la demande n’est pas fondée. Une explication claire et précise est alors donnée au consommateur.

L’Ombudsman a redirigé le consommateur, dans 1.420 cas (21 %), vers les services de plaintes des entreprises d’assurances et des intermédiaires et, dans 423 cas, vers un autre service de médiation.

283 demandes (4 %) échappent à la compétence de l’Ombudsman.

Le consommateur s’est adressé dans 1.004 cas (15 %) à l’Ombudsman pour des renseignements et informations, ce qui représente une hausse de 22 % par rapport à 2018. Grâce à l’avis neutre et objectif donné par l’Ombudsman, ces demandes n’ont pas abouti à des plaintes.

244 dossiers de 2019 (4 %) étaient encore en cours de négociation en date du 1er février 2020.

Finalement, seuls 9 dossiers (< 1 %) ont été clôturés contre l’avis de l’Ombudsman.

Dans un nombre croissant de demandes d’intervention, l’Ombudsman constate que l’utilisation renforcée du digital par le secteur peut entraîner son lot de confusions auprès du consommateur. Ceci apparaît tant au niveau de la souscription de contrats et de la gestion courante de sinistres que dans la communication et l’accessibilité en général.

En production, le fait que le consommateur soit dirigé vers des outils digitaux ne rend pas l’analyse des besoins plus aisée. Dans certains cas, les entreprises d’assurances et les intermédiaires disposant d’outils de souscription digitaux demandent au consommateur de confirmer que le produit envisagé répond à ses besoins. On peut néanmoins se demander si l’analyse par l’entreprise ou l’intermédiaire a bien eu lieu. L’utilisation d’un questionnaire pour sonder les besoins du consommateur pourrait être une solution plus efficace. L’Ombudsman a également dû constater qu’en cas de souscription en ligne, il était relativement difficile de produire des pièces probantes lors d’un litige ultérieur.

Les outils digitaux peuvent aussi créer la confusion auprès du consommateur au niveau de la gestion de son sinistre. Les déclarations en ligne permettent de faciliter l’ouverture de dossiers sinistres mais la suite de la gestion ne donne pas forcément un sentiment de bon suivi au consommateur. Par ailleurs, certains outils permettent de suivre le dossier sinistre mais la terminologie utilisée n’est pas claire pour l’ensemble des utilisateurs. L’envoi automatique de messages, provenant de boites e-mail « no-reply », donne l’impression d’une communication unilatérale et non d’un dialogue ni d’une réelle prise en charge du consommateur.

La communication ne semble donc pas plus aisée à l’ère du digital. Certaines notions complexes et diverses situations méritent une communication plus claire et plus humaine qu’un site internet, des FAQ ou un chat box/bot. L’accessibilité des services reste un point fondamental pour le consommateur. Il ressort cependant des demandes d’intervention reçues en 2019 que cette accessibilité ne s’est pas améliorée avec l’avènement du digital. Le manque de réponse et de suivi de la part des acteurs du secteur ainsi que les longs délais de gestion restent l’objet de plaintes fréquentes. Malgré la croissance du digital, le monde de l’assurance nécessite un encadrement humain.

En 2019, l’Ombudsman enregistre une forte augmentation de 77 % des réclamations visant l’assurance tous risques GSM, contrastant avec la diminution importante observée en 2018.

Le problème principal se situe au niveau de la résiliation du contrat d’assurance par le consommateur.

Le plus souvent, l’assurance est souscrite lors de l’achat du téléphone, parfois moyennant une promotion comme un mois de gratuité. Malheureusement, le consommateur qui souhaite par la suite résilier son contrat d’assurance doit parcourir un chemin ardu pour arriver à contacter l’assureur. Il est incompréhensible et inacceptable que de nombreux contrats ne contiennent pas d’information claire sur les possibilités et formalités de résiliation. L’Ombudsman a pu rediriger le consommateur dans la majorité des cas.

L’Ombudsman déplore également que divers assureurs proposant ces couvertures soient difficilement joignables en cas de sinistre et aient des délais de gestion beaucoup trop importants. Le fait que les sinistres soient souvent gérés par des sociétés basées à l’étranger ne facilite pas l’accessibilité.

Enfin, l’Ombudsman souhaite continuer à attirer l’attention sur les limites d’intervention de certaines de ces assurances. Le refus d’intervention représente en effet une autre doléance majeure du consommateur. Les réparations en nature font également l’objet de mécontentements. Le consommateur devrait être particulièrement vigilant lors de la souscription d’une assurance tous risques GSM et bien se renseigner sur l’identité de l’entreprise d’assurances, les couvertures proposées et leurs limites respectives.

demandes d’intervention,

une croissance de 5 %

Type des demandes d’intervention

Répartition par branche d’assurance

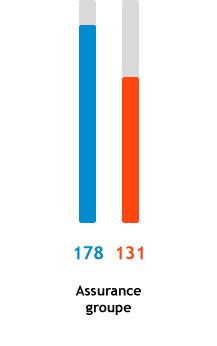

Total 2018 = 5.765

Total 2019 = 6.038

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 6.038

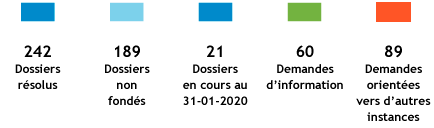

2.912 dossiers ont été analysés et clôturés par l’Ombudsman en date du 1er février 2020. Dans 59 % de ces cas, une solution a pu être apportée au consommateur. L’Ombudsman a redirigé le demandeur vers la première ligne dans 1.332 cas (22 %).

91 % de l’ensemble des demandes de renseignements concernent les entreprises d’assurances.

La décision d’un run-off ne doit pas impacter le service au consommateur

Une part considérable des demandes d’intervention sont liées aux délais. Ce phénomène est encore plus marqué au niveau des entreprises d’assurances en run-off.

Dans l’environnement économique actuel, certains assureurs doivent prendre des décisions assez radicales pour garantir leur rentabilité, comme arrêter de commercialiser un ou plusieurs produits d’assurance ou même stopper la souscription de tout nouveau contrat.

Ces circonstances entrainent des demandes d’intervention plus nombreuses auprès de l’Ombudsman. Des consommateurs assurés auprès des entreprises concernées se plaignent des délais de réponse anormalement longs et des communications insuffisantes.

Cette situation est souvent due à un manque d’investissement dans le personnel chargé des produits visés par le run-off. Les assureurs ne souhaitent plus engager de personnel ou ne parviennent que difficilement à remplacer les employés qui quittent l’entreprise. Dans certains cas, ils font appel à une société de gestion externe.

La mise en place des décisions de run-off ne devrait pas se faire au détriment des services auxquels le consommateur a souscrit et pour lesquels il paie. L’assureur qui délègue la gestion à une autre société devrait vérifier la qualité du suivi offert par celle-ci.

Un service de qualité médiocre dans une branche d’assurance, même si celle-ci est vouée à disparaître auprès d’un assureur, affecte la réputation de l’entreprise dans sa globalité.

Enfin, la communication à propos de ces situations devrait se faire de manière claire et transparente pour le consommateur.

La résiliation : quand le contrat d’assurance devient un mariage forcé

La résiliation du contrat d’assurance reste un motif majeur de mécontentement (12 %). Ces dernières années, la majorité des réclamations relatives à une résiliation concernent un renon initié par le consommateur. Elles représentent en 2019 quasiment une demande d’intervention sur dix.

L’Ombudsman a déjà attiré l’attention sur le formalisme relativement lourd d’une résiliation. Le digital pourrait amener plus de facilité pour le consommateur. Un certain formalisme reste toutefois nécessaire vu l’importance des droits et obligations découlant d’un contrat d’assurance. Une résiliation via une simple application sur un GSM par exemple ne semble pas garantir suffisamment de sécurité juridique.

Outre le formalisme, le consommateur se plaint des délais dans lesquels une résiliation est possible. L’Ombudsman a examiné certains dossiers dans lesquels le délai de résiliation de trois mois avant l’échéance annuelle était dépassé de peu. Dans ces circonstances, plusieurs entreprises d’assurances appliquent la loi de manière stricte et prolongent le contrat d’une année.

La législation a été modifiée en 2019 et offre dorénavant la possibilité de fixer des délais plus courts dans lesquels le preneur d'assurance peut s'opposer à la reconduction tacite. Reste à voir si un arrêté concrétisera cette possibilité.

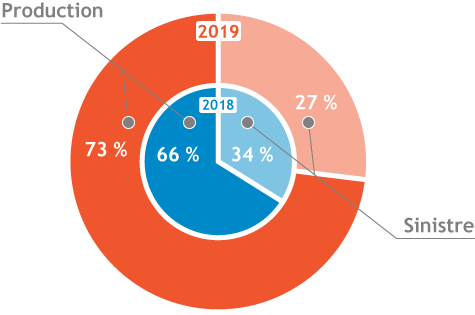

demandes d’intervention,

une diminution de 6 %

9 % des demandes d’intervention concernent les intermédiaires.

Type des demandes d’intervention

Forte diminution des demandes relatives à la gestion des sinistres

Répartition par branche d’assurance

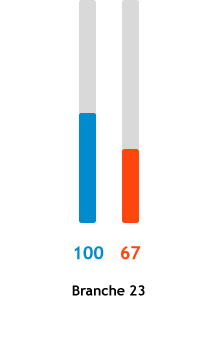

Total 2018 = 678

Total 2019 = 635

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 635

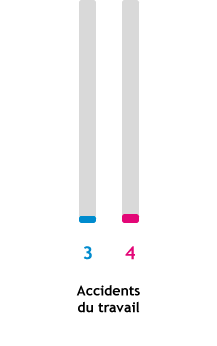

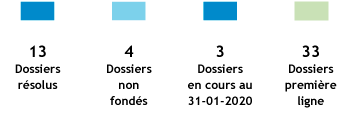

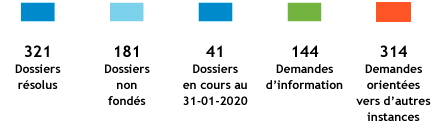

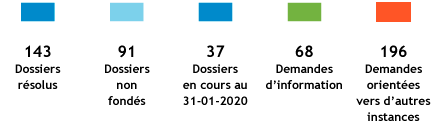

423 dossiers ont été analysés et clôturés par l’Ombudsman en date du 1er février 2020. Dans 66 % de ces cas, une solution a pu être apportée au consommateur. L’Ombudsman n’a redirigé le consommateur vers la 1ère ligne que dans 9 % des cas (55 dossiers), les intermédiaires ne disposant pas toujours d’une structure permettant une gestion des plaintes impartiale.

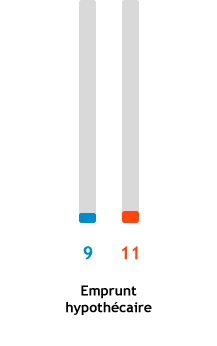

Le sort de l’assurance solde restant dû en cas de remboursement anticipé de l’emprunt

Le marché immobilier a été fort mouvementé en 2019. Les taux d’intérêt des emprunts hypothécaires relativement bas et la suppression annoncée du « woonbonus » en Flandre (bonus logement) fin 2019 ont encouragé les acheteurs potentiels. L’Ombudsman a également enregistré une forte hausse des demandes relatives à l’assurance solde restant dû à l’égard des intermédiaires (+ 63 %).

Les conseillers en assurances ne préviennent pas toujours leurs clients qu’ils peuvent en principe résilier ou faire adapter leur contrat d’assurance solde restant dû en cas de refinancement de l’emprunt, de remboursement anticipé ou d’achat d’un nouveau bien.

Le crédit hypothécaire et l’assurance solde restant dû étant deux contrats distincts, l’arrêt de l’un n’entraine en règle générale pas automatiquement la fin de l’autre.

Les primes d’assurance sont par ailleurs souvent prélevées par domiciliation. Le consommateur ne se rend dès lors pas nécessairement compte que son assurance se poursuit. Obtenir le remboursement a posteriori des primes payées depuis le terme du crédit n’est en principe pas accepté dans la mesure où l’entreprise d’assurances aurait dû intervenir en cas décès.

Pour autant que l’intermédiaire ait connaissance de la clôture de l’emprunt, son devoir de conseil implique qu’il informe suffisamment son client des possibilités s’offrant à lui.

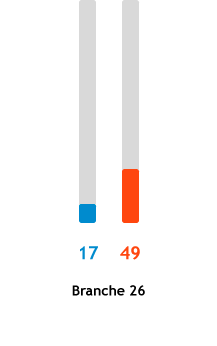

En branche 26, une augmentation des demandes concernant les garanties locatives

En 2019, l’Ombudsman a été plus souvent sollicité à propos de contrats d’assurance vie en branche 26, principalement lors de la liquidation de garanties locatives souscrites auprès d’un intermédiaire.

Le consommateur se plaint de l’accessibilité des services auprès des intermédiaires spécialisés dans ces produits. Dans la plupart des cas, l’Ombudsman a redirigé le consommateur vers la bonne personne de contact au sein de la structure de l’intermédiaire concerné.

La majorité des réclamations analysées visent les délais de liquidation. Ceux-ci peuvent s’avérer fort longs alors que le consommateur souhaite être rapidement remboursé de la garantie constituée, souvent dans un contexte de déménagement.

D’autres demandes concernent le montant effectivement restitué au consommateur. Dans certains cas, ce montant ne correspond pas à ses attentes car il ignore par exemple l’existence de frais de gestion.

L’intermédiaire peut aussi mettre fin à la relation professionnelle avec son client

L’intermédiaire en assurances est en principe en première ligne dans la relation avec le consommateur. A travers l’analyse des demandes d’intervention, l’Ombudsman constate que de plus en plus de courtiers souhaitent mettre fin à leur relation professionnelle avec un client. Certains intermédiaires ne tolèrent pas ce qu’ils estiment être un comportement déplacé de la part de l’assuré. Les faits reprochés sont des insultes, de l’agressivité verbale voire physique ou encore des affirmations calomnieuses sur les réseaux sociaux.

Bien que rien ne soit prévu quant au formalisme entourant l’arrêt de la relation professionnelle par le courtier, l’Ombudsman conseille de le notifier de manière écrite et bien entendu courtoise.

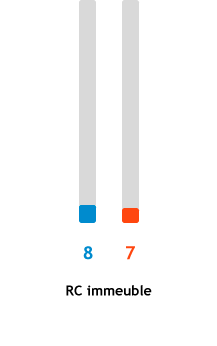

Datassur est un groupement d’intérêt économique qui gère notamment des banques de données. Datassur enregistre les données que les entreprises d’assurances lui communiquent à la suite de la résiliation d’un contrat sur la base de critères objectifs comme le non-paiement de la prime, la sinistralité ou la fraude établie.

demandes d’intervention

Répartition par branche d’assurance

Motifs des demandes d’intervention

Les inscriptions dans le fichier RSR suite à une résiliation pour non-paiement de la prime constituent toujours la majorité des demandes d’intervention (64 %).

Résultats des demandes d’intervention

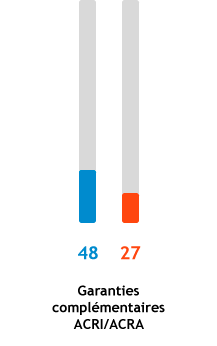

Total 2019 = 53

Comme l’Ombudsman n’intervient qu’en degré d’appel, il a redirigé le demandeur vers Datassur en première ligne dans 62 % des cas.

17 dossiers ont été analysés et clôturés par l’Ombudsman en date du 1er février 2020. Dans 76 % de ces cas, une solution a pu être apportée au consommateur.

Une différence de traitement des inscriptions pour non-paiement

L’analyse des demandes d’intervention reçues en 2019 portant sur l’inscription pour non-paiement de prime montre que les entreprises d’assurances n’ont pas une même approche.

Comme l’inscription au fichier RSR entraine des difficultés pour un candidat-assuré de trouver une assurance, l’Ombudsman avait souhaité qu’une fois que l’assuré avait régularisé la prime dont il était redevable, le fichage soit retiré. Datassur a recommandé en 2003 que l’assureur concerné prenne sa décision sur la base de la bonne volonté et de la bonne foi manifeste de l’assuré. En 2007, Datassur a précisé que le paiement de la prime impayée démontrait la bonne foi.

En 2019, il semble à nouveau que certaines entreprises d’assurances soient plus sévères que d’autres tant au niveau de l’inscription dans le fichier RSR que de l’annulation du fichage après paiement.

Une grande partie des assureurs estiment que le fichier est un outil précieux pour convaincre le consommateur d’apurer sa dette. Après règlement, ils procèdent systématiquement au retrait de l’inscription.

D’autres entreprises d’assurances voient dans le fichage RSR une juste sanction du consommateur « mauvais payeur » et refuse l’annulation de l’inscription, même après paiement. L’Ombudsman estime que l’entreprise perd dans ce cas un argument de force pour persuader le consommateur d’acquitter sa dette.

L’Ombudsman encourage les entreprises d’assurances et Datassur à avoir une approche uniforme afin que le consommateur ne subisse pas une différence de traitement en fonction de son assureur. Un paiement dans un délai raisonnable après le fichage devrait dans tous les cas entraîner la suppression de l’inscription au fichier RSR.

demandes d’intervention,

une diminution significative de 9 %

Répartition assurance auto

Total 2018 = 1.285

Total 2019 = 1.171

Type des demandes d’intervention

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 1.171

Dans 62 % des cas analysés, une réponse positive pour le demandeur.

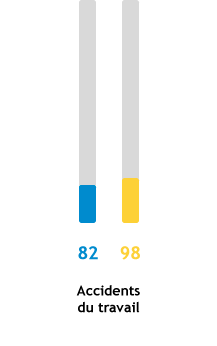

Les longs délais de gestion des sinistres : un mal qui a de multiples causes

Le nombre de demandes d’intervention liées aux délais de gestion des sinistres augmente de 46 % en 2019.

Cette situation découle de plusieurs facteurs. La majorité des réclamations proviennent du manque de communication des entreprises d’assurances. Le consommateur se plaint de ne recevoir aucune réponse à ses demandes et de ne pas être tenu informé des démarches effectuées ou des difficultés rencontrées par son assureur.

De nombreuses discussions sur les responsabilités de l’accident retardent également la gestion. A cet égard, l’interaction entre l’assureur responsabilité civile et l’assureur protection juridique est parfois défaillante.

Les assurés contribuent eux aussi à la résolution des dossiers. La difficulté d’obtenir la version des deux parties peut ralentir le processus. Certains conducteurs ne communiquent pas leur déclaration ou le font tardivement. Les entreprises d’assurances doivent parfois désigner un inspecteur pour obtenir la version d’une partie.

Dans d’autres cas encore, ce sont des causes externes comme le délai d’obtention du dossier répressif ou la confirmation de couverture par l’assureur d’un tiers étranger qui rallongent le délai de règlement et ce, parfois de plusieurs mois.

L’incompréhension du consommateur face à la direction du litige

En assurance RC auto, l’Ombudsman enregistre une forte augmentation des demandes liées à un manque de justification de la part de l’assureur dans la gestion des sinistres.

Le consommateur semble trop peu informé du fait que son entreprise d’assurance RC a la direction du litige. Légalement, l’assureur peut contester la réclamation du tiers tout comme il peut l’indemniser s’il estime disposer de suffisamment d’éléments quant à la responsabilité de son assuré. Malheureusement, l’assureur n’avertit pas toujours son assuré de sa décision.

Dans certains cas, le consommateur ne découvre cette intervention que lors d’une augmentation de son bonus-malus. Il ne comprend pas que son assureur ait indemnisé le tiers sans son accord et estime qu’il n’a pas tenu compte de ses arguments.

Communiquer clairement à l’assuré la décision d’indemniser le tiers, en expliquant le cadre légal, permettrait d’éviter de telles incompréhensions.

La valeur déclarée en omnium

En 2019, le nombre de demandes d’intervention liées à la garantie dégâts matériels est resté relativement stable. Tout comme pour la garantie RC, les insatisfactions visent principalement les sinistres mais, en dégâts matériels, elles concernent en particulier l’évaluation du dommage.

La valeur à déclarer lors de la souscription du contrat d’assurance a toute son importance. Le consommateur s’y perd souvent entre les différentes valeurs de son véhicule : la valeur catalogue, la valeur facture, les remises et les options. Cette méconnaissance de la valeur à assurer peut malheureusement aboutir à des situations de sous-assurance. Dans ces dossiers, l’Ombudsman doit expliquer à l’assuré les principes repris dans son contrat.

A nouveau, une meilleure information sur la valeur à déclarer lors de la conclusion du contrat est souhaitable. Les entreprises ou les intermédiaires en assurances pourraient poser des questions plus claires et plus précises sur la valeur du véhicule, éventuellement en sollicitant des documents comme la facture d’achat si le véhicule à assurer est neuf.

demandes d’intervention,

une augmentation de 6%

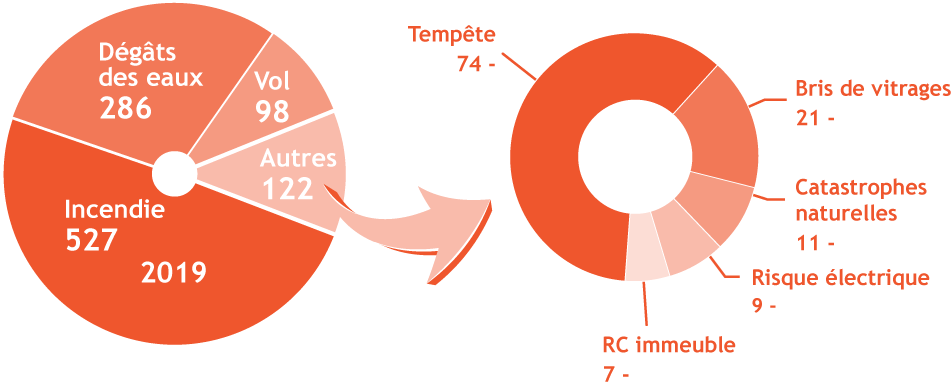

Répartition assurance incendie

Total 2018 = 973

Total 2019 = 1.033

Type des demandes d’intervention

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 1.033

Dans 56 % des cas analysés, une réponse positive pour le demandeur.

Quand aucun assureur ne veut de vous ...

En 2019, l’Ombudsman a reçu nettement plus de demandes concernant la résiliation par l’entreprise d’assurances et l’acceptation des risques. Le consommateur se retrouve parfois dans une situation difficile à la suite d’une résiliation ou d’un refus d’assurance, surtout en ce qui concerne les assurances obligatoires. Il n’existe en effet pas de bureau de tarification pour l’assurance responsabilité civile incendie comme c’est le cas pour l’assurance responsabilité civile auto.

L’assurance de la responsabilité du locataire est devenue obligatoire tant en Wallonie qu'en Flandre. Les locataires qui ne parviendraient pas à souscrire une assurance, à la suite d’une résiliation d’un contrat d’assurance précédent ou non, se retrouveraient dès lors dans une situation délicate. Il convient de suivre cette problématique à l’avenir.

Certains établissements ouverts au public, comme des petits dancings ou centres « wellness », sont aussi légalement tenus de couvrir leur responsabilité en cas d’incendie. Les entreprises d’assurances peuvent, de leur côté, refuser d’assurer certains risques qui ne correspondent pas à leur politique d’acceptation. Une situation de non-assurance peut entraîner la fermeture de ces établissements.

Une assurance obligatoire devrait par conséquent toujours aller de pair avec un filet de sécurité pour les personnes soumises à l’obligation.

Le réchauffement climatique a des répercussions en assurance incendie

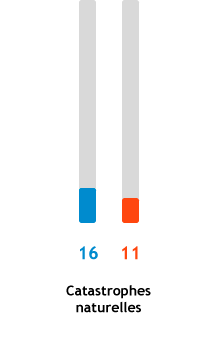

Bien que les demandes d’intervention concernant la garantie catastrophes naturelles soient en diminution, celles reçues en 2019 concernent de plus en plus la même problématique.

Il s’agit des dommages consécutifs à une contraction du sol et des terres argileuses. La Belgique a connu une sècheresse importante en 2019. Le sol argileux présent sous certains immeubles a changé de volume, créant des fissures. Les assurés estiment que leur entreprise d’assurances doit intervenir dans le cadre de la garantie catastrophes naturelles qui englobe les glissements et affaissements de terrain.

Il s’agit des dommages consécutifs à une contraction du sol et des terres argileuses. La Belgique a connu une sècheresse importante en 2019. Le sol argileux présent sous certains immeubles a changé de volume, créant des fissures. Les assurés estiment que leur entreprise d’assurances doit intervenir dans le cadre de la garantie catastrophes naturelles qui englobe les glissements et affaissements de terrain.

Les assureurs avancent qu’il n’y a pas de mouvement soudain d’une masse importante de terrain mais un retrait du sol à cause de la perte d’eau. Ils soutiennent que ce n’était pas la volonté du législateur de couvrir les sols argileux à travers la garantie catastrophes naturelles.

Il faudrait clarifier les termes légaux de « mouvement d’une masse importante de terrain ». Ils créent des attentes dans le chef des assurés, attentes qui ne sont généralement pas rencontrées par les assureurs. Jusqu’à présent, l’interprétation des assureurs prévaut tant en jurisprudence qu’en doctrine. Reste à savoir si cette position ne devra pas évoluer à l’avenir, vu l’augmentation des phénomènes de sécheresse.

Les expertises, les délais et les délais des expertises

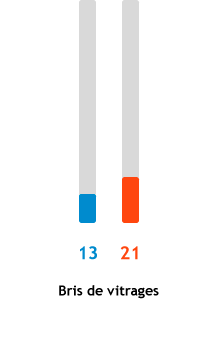

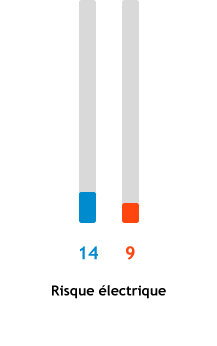

L’Ombudsman constate avec satisfaction que les réclamations concernant les expertises sont en diminution en 2019 au niveau du comportement de l’expert et du manque de motivation de ses conclusions. La sonnette d’alarme tirée en 2018 semble avoir été entendue.

Cependant, comme dans les autres branches d’assurance, les consommateurs estiment être confrontés à des délais de gestion et de règlement beaucoup trop importants (+ 11 % en 2019). Concernant les expertises, ils continuent à se plaindre des délais et du manque de communication.

L’Ombudsman relève que c’est généralement lorsqu’il y a plusieurs parties concernées par le sinistre et donc plusieurs assureurs que les délais s’allongent fortement. L’assureur du bien endommagé attend fréquemment le résultat de l’expertise contradictoire sur les responsabilités menée avec l’assureur du tiers. Or, l’entreprise d’assurances n’explique pas cette situation à son assuré qui s’attend, à juste titre, à un paiement dès que le dommage est chiffré et la cause couverte.

En outre, la sanction des retards de paiement en cas de non-respect des délais fixés par la loi, à savoir le doublement des intérêts légaux, n’a visiblement pas l’effet dissuasif espéré ou n’est pas suffisamment appliquée.

demandes d’intervention,

une diminution de 11 %

Répartition assurance vie

Total 2018 = 1.130

Total 2019 = 1.001

Type des demandes d’intervention

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 1.001

Dans 64 % des cas analysés, une réponse positive pour le demandeur.

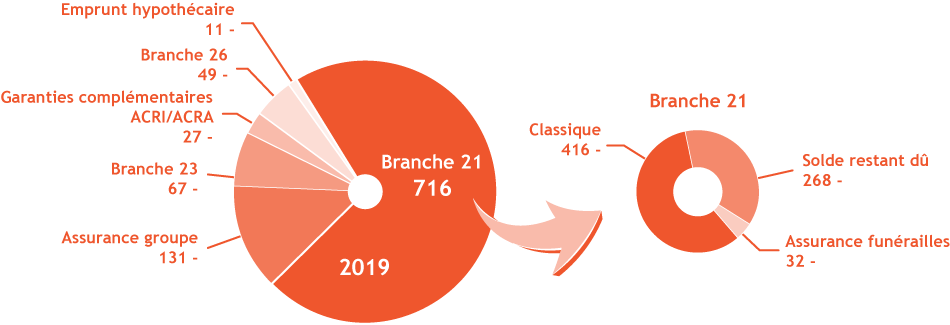

A nouveau plus de demandes concernant l’assurance solde restant dû

Contrairement à la branche d’assurance vie en général, l’assurance solde restant dû enregistre une augmentation du nombre des réclamations auprès de l’Ombudsman en 2019 (+ 33 %). C’est certainement lié à la conjoncture du marché immobilier actuel.

Ces demandes portent essentiellement sur trois points :

La structure des coûts qui reprend la commission de l’intermédiaire et les frais de l’assureur n’est pas toujours bien comprise par le consommateur. Le rachat des contrats d’assurance financés via une prime unique engendre des mécontentements. Le consommateur est souvent déçu du montant de la prime qui lui est restitué lorsqu’il rembourse anticipativement son emprunt hypothécaire. Dans certains dossiers soumis à l’Ombudsman, les frais et commissions s’élèvent à plus de 40 % de la prime. En général, les entreprises et intermédiaires d’assurances ne remboursent pas la partie des frais et commissions relative à la période entre le rachat et le terme initial du contrat. L’Ombudsman demande, au cas par cas, le remboursement d’une partie de ces frais.

Les refus d’intervention et les délais de paiement après un décès sont un autre motif d’insatisfaction récurrent en 2019. Les refus portent le plus souvent sur des antécédents médicaux que le preneur d’assurance n’avait pas déclarés. Les ayants droit ne comprennent pas que l’assureur n’intervienne pas quand il n’y a pas de lien causal entre l’information non communiquée lors de la souscription et la cause du décès. Ce lien causal ne doit toutefois pas être démontré. En cas de mauvaise déclaration intentionnelle du risque, l’assureur peut soulever la nullité du contrat.

En 2019, l’Ombudsman a également reçu une soixantaine de contestations concernant des surprimes liées à une affection médicale. Ce nombre est stable par rapport aux années précédentes. Un quart des demandes ont été redirigées vers le Bureau du suivi de la tarification assurance solde restant dû.

Epargne-pension : des mesures fiscales pas toujours applicables

Depuis l’année d’imposition 2019, le consommateur a le choix entre deux systèmes de déductibilité fiscale des primes d’assurance épargne-pension. A côté du système existant permettant la déduction d’une prime de 960€ à concurrence de 30 %, le législateur a introduit un système permettant la déduction d’une prime de 1.230€ à raison de 25 % (montants valables pour l’exercice d’imposition 2019). Plusieurs consommateurs se sont adressés à l’Ombudsman, face au refus de leur assureur d’appliquer le nouveau plafond.

Certains produits existants ne remplissent pas les conditions permettant d’appliquer le plafond supérieur, comme une tarification unique pour les hommes et les femmes. De plus, le nouveau système prévoit que le consommateur confirme son choix annuellement, ce qui implique la liberté d’opter chaque année pour l’un ou l’autre plafond. Cette méthode n’est pas compatible avec les anciennes polices prévoyant des primes fixes.

Adapter le nouveau système de déductibilité permettrait éventuellement d’en augmenter le succès. Actuellement la loi ne permet de déduire qu’un seul contrat. Introduire la possibilité de déduire plusieurs contrats, tout en conservant les plafonds fixés légalement, donnerait par exemple une plus grande flexibilité au consommateur tout en encourageant l’épargne-pension.

demandes d’intervention,

une légère augmentation de 2 %

Répartition assurance soins de santé

Total 2018 = 980

Total 2019 = 995

Type des demandes d’intervention

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 995

Dans 60 % des cas analysés, une réponse positive pour le demandeur.

La charge administrative lors d’une maladie grave :

un fardeau supplémentaire

Outre la couverture classique des frais d’hospitalisation, un contrat d’assurance peut comporter la garantie « maladies graves » qui couvre les frais ambulatoires en lien avec une maladie grave.

Régulièrement, des assurés se plaignent de la lourdeur administrative imposée par leur assureur avant d’accepter ou de continuer à accepter la prise en charge de frais médicaux.

Il est normal que certains coûts soient motivés mais la demande de justification émanant de l’assureur peut se révéler excessive pour certains postes.

Les entreprises d’assurances demandent par exemple des rapports médicaux pour justifier la quote-part personnelle d’une visite chez le dentiste pour des personnes atteintes d’un cancer en attente d’une chimiothérapie. Or, cette visite chez le dentiste semble être une procédure standard nécessaire avant toute chimiothérapie.

La demande de motivation pour des produits de soins comme des crèmes anti-brulures dans le cadre de radiothérapies constitue un autre exemple.

Le lien de causalité entre ces frais et la maladie grave concernée étant hautement probable, il semble inutile d’ajouter le fardeau d’une administration lourde à des consommateurs qui se trouvent déjà dans des situations difficiles et souvent dramatiques.

L’Ombudsman a également noté des remboursements inexacts provenant d’erreurs de programmation informatique automatisée basée sur des codes INAMI, notamment pour des frais de kinésithérapie.

L’Ombudsman plaide pour moins de rigidité dans l’examen des frais liés aux maladies graves et encourage le secteur à ne demander des justificatifs supplémentaires qu’en cas de dépenses inhabituelles. Il est également important d’assurer un service d’une qualité irréprochable dans un contexte aussi lourd que celui des maladies graves.

L’intervention préventive en cas de dépistage génétique

Plusieurs assurés font face au refus (partiel) d’intervention de leur assureur dans le cadre d’une opération préventive.

Les contrats d’assurance prévoient une intervention dès que le risque s’est réalisé, c’est-à-dire que la maladie s’est manifestée. Une intervention purement préventive n’est donc en principe pas couverte.

L’Ombudsman constate avec satisfaction qu’un grand nombre d’assureurs acceptent de prendre en charge ces interventions préventives, en reconnaissant qu’elles permettent d’éviter des coûts futurs importants. Ceci est particulièrement le cas pour la mastectomie après un test génétique positif de cancer du sein. L’étendue de la prise en charge peut cependant varier en fonction de l’entreprise d’assurances. Certains assureurs couvrent la totalité des frais. D’autres acceptent les frais d’ablation mais excluent les frais de reconstruction.

Le dépistage génétique de maladies graves qui ne sont pas encore déclarées, pousse le secteur de l’assurance à s’adapter. Des difficultés à venir s’annoncent dans la mesure où les informations génétiques ne peuvent pas être demandées par les entreprises d’assurances. Il faut toutefois être vigilant afin d’éviter des situations dans lesquelles l’opération préventive serait déjà prévue avant la souscription du contrat.

Il est par ailleurs souhaitable que le secteur travaille à une solution homogène en ce qui concerne cette matière.

Couverture pré- et postopératoire : une question de réalité médicale plutôt qu’une question de délais

A l’instar des années précédentes, les consommateurs se plaignent du refus de couverture de certains frais exposés avant ou après leur hospitalisation et en lien avec celle-ci.

La majorité des contrats prévoient la prise en charge de ces frais durant des périodes fixes, généralement 30 jours avant l’hospitalisation et 90 jours après.

Il ressort des dossiers soumis à l’Ombudsman que ces délais ne correspondent plus toujours à la réalité des traitements médicaux et consultations nécessaires ni au planning chargé des chirurgiens. Certains soins sont exclus, parfois à quelques jours près.

Ces demandes sont en augmentation mais elles sont le plus souvent non fondées juridiquement au vu des termes du contrat. L’Ombudsman a déjà soulevé le problème en 2016 et constate qu’aucune solution n’y a été apportée. L’équité impliquerait une prise en compte de la réalité médicale plutôt qu’une stricte application des délais.

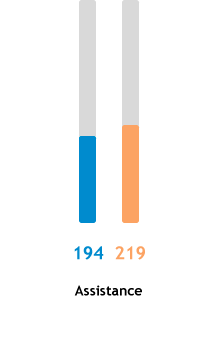

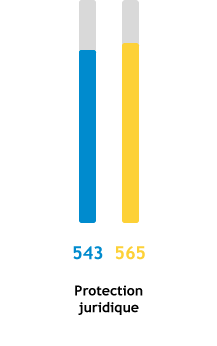

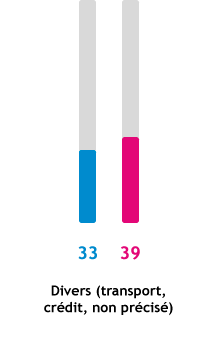

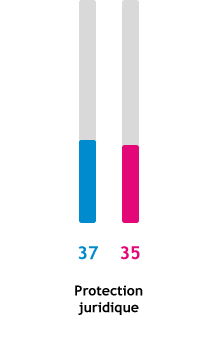

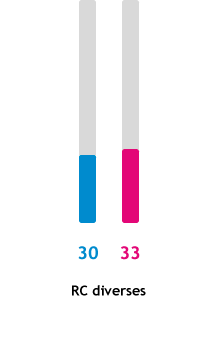

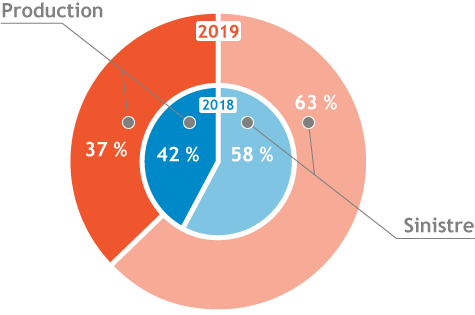

demandes d’intervention,

une augmentation de 4 %

Répartition assurance protection juridique

Total 2018 = 580

Total 2019 = 601

Type des demandes d’intervention

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 601

Dans 56 % des cas analysés, une réponse positive pour le demandeur.

La déductibilité fiscale de l’assurance protection juridique

De nombreux consommateurs se plaignent du refus d’intervention de leur assureur protection juridique basé sur l’absence de couverture du différend rencontré. C’est particulièrement le cas pour les produits aux garanties étendues.

En 2019, une loi a introduit la possibilité de déduire fiscalement les primes de contrats d’assurance protection juridique remplissant certaines conditions. Cette loi a une double finalité : mieux protéger le consommateur via un produit offrant des couvertures assez étendues et rendre l’assurance plus abordable via une réduction d’impôt.

L’Ombudsman a été contacté par plusieurs consommateurs qui s’étonnaient que cette assurance déductible fiscalement soit sensiblement plus chère que l’assurance dont ils disposaient déjà. Dans certains cas, le gain fiscal correspondait à la différence de prime entre le contrat en cours et le nouveau produit proposé. Les consommateurs ne perçoivent pas que le contrat comporte souvent des garanties plus larges comme les litiges en cas de divorce ou de construction. Ces matières sont généralement exclues des contrats les plus répandus. L’extension des garanties proposées va de pair avec une augmentation de la prime. Il va de soi que cette augmentation doit rester proportionnelle.

Orienter le consommateur vers des produits étendus pourrait contribuer à diminuer les frustrations dans son chef.

La garantie « défense pénale » doit-elle être actualisée ?

Au vu des dossiers reçus en 2019, l’Ombudsman se demande si l’étendue de la couverture de la défense pénale concorde bien avec les procédures et les modes de défense et de règlement actuels. Les assurés s’attendent à ce que leur assureur protection juridique prenne en charge les honoraires et frais d’avocat à différents stades de leur défense pénale.

Un premier exemple est celui de la représentation de l’assuré par un avocat dans le cadre de la loi Salduz. Celle-ci prévoit que les personnes auditionnées dans le cadre d’une enquête pénale peuvent bénéficier des conseils préalables d’un avocat et être assistées par celui-ci lors de la première audition. Un grand nombre de contrats d’assurance excluent toute intervention tant que l’assuré n’est pas cité à comparaître.

Le problème se pose également lors de procédures devant des juridictions d’instruction. Les contrats d’assurance ne couvrent généralement pas les honoraires d’avocat devant la chambre du conseil ou la chambre des mises en accusation.

Finalement, l’Ombudsman est saisi de litiges portant sur les frais de défense dans le cadre d’une médiation pénale. La société actuelle se tourne de plus en plus vers les modes alternatifs de résolution des conflits.

La présence d’un avocat à ces différents stades a toute son utilité. Il est de l’intérêt de toutes les parties, y compris de l’entreprise d’assurances, qu’une procédure puisse être évitée.

A l’heure actuelle, les produits d’assurance protection juridique ne couvrent habituellement pas ces situations ou ne le mentionnent pas de manière claire, ce qui engendre des discussions. Certains assureurs proposent, dans le cadre de l’assurance fiscalement déductible mentionnée ci-dessus, la couverture de ces cas d’espèce.

Pensez à la commission mixte de protection juridique !

Les demandes d’intervention concernant la saisine de l’avocat ont augmenté en 2019 par rapport à l’année précédente.

Le secteur des assurances et les représentants des avocats ont élaboré par le passé un protocole d’accord définissant certaines règles de conduite et instaurant une commission mixte de protection juridique. Cette commission a pour mission d’examiner les litiges sur la saisine d’un avocat ou sur ses frais et honoraires.

La commission est composée paritairement et rend un avis motivé dans un délai raisonnable. Soumettre un différend à la commission permet souvent d’éviter que celui-ci ne prenne une ampleur disproportionnée et perturbe fortement la relation entre le consommateur, son avocat et son assureur.

L’Ombudsman propose régulièrement de soumettre des contestations à cette commission. Il doit malheureusement constater que certaines entreprises d’assurances et avocats sont réticents à y faire appel. Le consommateur ne peut par ailleurs pas s’adresser directement à la commission.

L’Ombudsman encourage le secteur des assurances et les barreaux à rappeler à leurs membres toute l’utilité de cette commission.

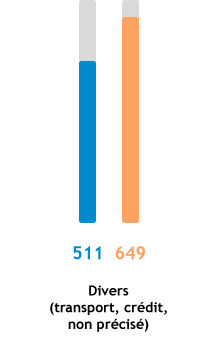

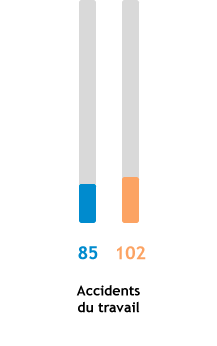

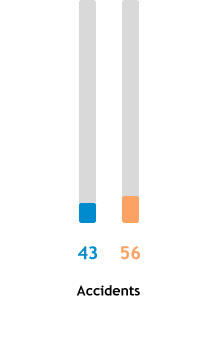

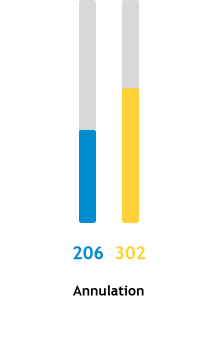

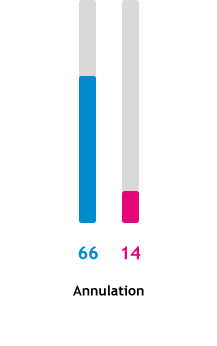

demandes d’intervention,

une augmentation de 15 %

Total 2018 = 466

Total 2019 = 535

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2019 = 535

Dans 61 % des cas analysés, une réponse positive pour le demandeur.

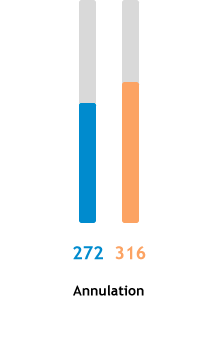

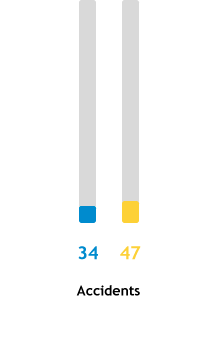

L’annulation, c’est une question de timing

Les réclamations concernant le refus d’intervention et le montant de la prestation ont quasi doublé en 2019.

L’Ombudsman constate que la problématique du moment de l’annulation est fondamentale dans les cas de refus ou de limitation de l’intervention qui lui sont soumis.

Le consommateur a-t-il demandé l’annulation du voyage à temps ? A partir de quel moment devait-il savoir qu’il ne pouvait pas partir en voyage ?

Il faut se placer au moment où l’annulation aurait dû avoir lieu afin de calculer l’indemnité due. Une annulation tardive n’entraine pas de facto un refus d’intervention. L’assureur peut en revanche limiter son intervention.

Lorsque l’assureur estime que le consommateur a trop attendu avant d’annuler le voyage prévu, il lui verse une indemnité calculée en fonction de la date à laquelle l’assuré avait connaissance de l’empêchement et aurait dû annuler son voyage.

Par ailleurs, une garantie annulation n’intervient qu’en cas d’annulation avant le voyage. Une fois le voyage entamé, la garantie annulation ne sort plus ses effets. L’Ombudsman le rappelle régulièrement aux consommateurs.

Attention aux contrats reconduits tacitement

En 2019, de nombreux consommateurs ont reçu une lettre de recouvrement pour le paiement de primes liées à un contrat d’assurance annulation ou assistance pour lequel ils n’avaient plus reçu de courrier ni d’avis d’échéance depuis des années. Plusieurs d’entre eux se sont adressés à l’Ombudsman. Cela explique partiellement l’augmentation des demandes dans ces branches en 2019.

Ces consommateurs pensaient ne plus être assurés. La plupart d’entre eux avaient uniquement voulu assurer un seul voyage et ignoraient que l’assurance souscrite était un contrat annuel qui serait reconduit d’année en année de manière tacite. Les agences de voyage n’ont pas toujours attiré l’attention de leurs clients sur la durée du contrat et les modalités de résiliation. La législation prévoit à présent que ces agences doivent tenir compte des besoins et attentes du client. La question se pose de savoir si le consommateur est dorénavant suffisamment protégé.

Dans de nombreux cas, le contrat d’assurance a été souscrit auprès d’une entreprise entre-temps reprise par une autre. Celle-ci a activé la procédure de récupération des primes et les consommateurs ont reçu une demande de paiement de primes portant sur les dernières années.

L’Ombudsman regrette que l’entreprise d’assurances n’ait pas adressé de rappel auparavant par voie recommandée ni résilié le contrat plus rapidement pour non-paiement de la prime. Le consommateur qui n’a pas reçu d’avis d’échéance a également manqué une possibilité de résilier son contrat plus tôt.

Dans ces dossiers, l’Ombudsman examine si les assureurs ont bien respecté le formalisme imposé par la loi concernant la clause de tacite reconduction, s’ils disposent des pièces signées par le consommateur, si les avis d’échéance ont bien été envoyés et si les délais de prescription ne sont pas dépassés.

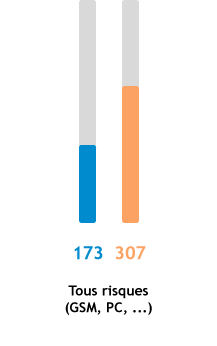

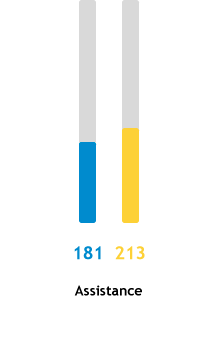

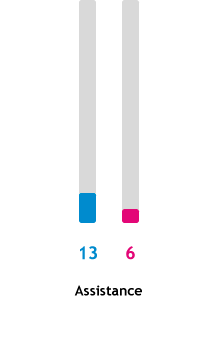

En assistance : les attentes du consommateur et la réalité du terrain

L’Ombudsman constate une hausse de 13 % en assurance assistance. Le consommateur se plaint principalement du refus d’intervention et des délais de gestion et de réponse.

Une intervention en assistance se fait généralement à un moment délicat pour le consommateur, lorsqu’il se trouve dans une situation inconfortable.

L‘Ombudsman relève un écart important entre les conditions générales des contrats et les attentes du consommateur. Celui-ci semble souvent ne pas connaitre les options qui s’offrent à lui en cas de sinistre, comme le choix entre le rapatriement, la réparation sur place ou la poursuite du voyage. Les conditions générales sont par ailleurs très variables d’une entreprise d’assurances à l’autre.

La présence d’un grand nombre de partenaires ne permet pas non plus aux assureurs de garantir en permanence une prestation standardisée à qualité égale. L’Ombudsman reçoit dès lors des plaintes visant le comportement de certains dépanneurs ou autres prestataires de service. Les entreprises d’assurances doivent assurer le suivi de ces dossiers en interne, dans la mesure où elles sont les mieux placées pour choisir les sociétés à qui elles confient l’assistance concrète sur place.

Bien que les demandes d’intervention en assurance assistance soient souvent chargées émotionnellement, l’Ombudsman ne peut, souvent, qu’expliquer le contrat et ses limites au consommateur.

L’analyse de l’ensemble des dossiers introduits permet à l’Ombudsman de tirer des enseignements qui sont source d’inspiration pour orienter des actions. Les recommandations qu’il formule, relèvent de son rôle de prévention des insatisfactions.

L’expérience a montré que le suivi des recommandations était, en raison de leur nature et de leur portée, très variable. Parfois, le secteur prend lui-même des mesures pour y répondre, notamment dans le cadre de codes de bonne conduite. Par contre, certaines recommandations nécessitent une intervention du législateur.

Suivi des recommandations

Dans son rapport annuel de 2018, l’Ombudsman a attiré l’attention sur certains sujets. Avec satisfaction, il note que plusieurs solutions ont été développées.

Les expertises mal vécues

L’Ombudsman a recommandé d’établir un code de bonne conduite encadrant les expertises afin que le consommateur soit mieux informé sur le déroulement de l’expertise et les conclusions de l’expert.

Assuralia a fait un premier pas en publiant une fiche d’information concernant les expertises sur son site internet pour le consommateur abcassurance.be. L’Ombudsman relève aussi des initiatives individuelles et louables de certaines entreprises d’assurances.

La découverte d’un dégât des eaux après l’achat d’un immeuble

L’Ombudsman a soulevé la problématique de la découverte, peu de temps après l’achat d’un immeuble, de dégâts trouvant leur origine avant l’acquisition. L’Ombudsman a également dénoncé le fait que divers assureurs se retranchaient derrière la clause prévoyant l’absence de garantie des vices cachés reprise dans l’acte de vente.

Le ministre de l’économie a demandé à la Commission des Assurances de se pencher sur la question. La Commission a rendu un avis dans lequel elle confirme que l’assureur du vendeur ne peut pas se prévaloir d’une clause présente dans un acte auquel il n’est pas partie.

La notion de conducteur principal

Le ministre de l’économie a également demandé à la Commission des Assurances de prendre position sur la problématique de la notion de conducteur principal et des différents concepts appliqués dans le secteur, telle qu’abordée dans le rapport annuel de 2018 de l’Ombudsman.

La Commission a proposé que les assureurs posent des questions concrètes et claires au preneur d’assurance afin de pouvoir évaluer le risque. Le secteur examine actuellement dans quelle mesure cette pratique pourrait être mise en œuvre. La réflexion n’est pas encore finalisée.

Datassur : La résiliation à l’échéance ne peut pas faire l’objet d’une inscription

L’Ombudsman a repris le principe selon lequel une résiliation à l’échéance ne pouvait pas faire l’objet d’une inscription au fichier RSR. Datassur a rappelé ce principe à tous ses membres en 2019.

Recommandation de l'Ombudsman

Les entreprises d’assurances développent de plus en plus leurs outils digitaux. Elles présument que cela facilitera l’échange d’information tant au niveau de la souscription de contrats que du suivi des sinistres.

Il semble cependant que la digitalisation n’ait pas rendu la communication avec le consommateur plus aisée. Les informations présentées ne correspondent pas suffisamment à ses attentes, elles sont automatisées ou trop compliquées, l’assuré ne sait plus à qui s’adresser, l’aspect humain est délaissé … Le consommateur en ressort frustré.

Dans les divers projets de digitalisation, il faudrait que les entreprises d’assurances se mettent à la place de leurs assurés, qu’elles perçoivent mieux leurs attentes et qu’elles leur présentent les informations et réponses de manière claire.

Posez les bonnes questions

La communication digitale peut être efficace si elle ne nécessite pas des connaissances préalables poussées en assurance dans le chef du consommateur. Lors de la souscription d’un contrat, il convient de recourir à des questionnaires précis et compréhensibles. Cela permet notamment d’évaluer correctement les besoins du consommateur et le risque à assurer.

Informez de manière compréhensible

Dans une communication digitale, il est fondamental que le consommateur ait une vue immédiate sur les points les plus importants de sa police. Cela implique également que les exclusions et limites des polices soient affichées de façon visible. C’est souvent le cas durant le processus de souscription, mais malheureusement l’information est encore trop lacunaire lors d’une modification du contrat ou d’un sinistre.

Restez accessibles

La possibilité d’un contact humain doit subsister non seulement pour les personnes qui ont des difficultés à utiliser les outils digitaux mais aussi pour l’ensemble des consommateurs. Les personnes de contact doivent être facilement accessibles.

Finalement, la digitalisation permet de diminuer la charge de travail administratif des professionnels de l’assurance afin qu’ils puissent se consacrer entièrement à la relation avec leurs clients.

Le contact humain reste le meilleur rempart pour prévenir une plainte.

Le Service Ombudsman Assurances est une association sans but lucratif dont les actes constitutifs ont été publiés le 9 octobre 2006.

Conformément à l’article 11 des statuts de l’asbl, le budget des frais de fonctionnement du Service pour l’exercice de l’ensemble de ses missions est approuvé annuellement par l’assemblée générale. Le conseil d’administration fixe le montant ainsi que le mode de la répartition des cotisations entre les membres et les adhérents.

Le budget global pour 2020 s’élève à 1.732.847 euros. Il est divisé en deux catégories :

Les comptes annuels sont approuvés chaque année par le réviseur d’entreprise et sont publiés, conformément à la législation, à la Banque nationale de Belgique sous le numéro d’entreprise 0884.072.054.

La loi relative au règlement extrajudiciaire des litiges de consommation instaure des délais stricts. Sur cette base, les conclusions de l’examen doivent être rendues dans un délai de 90 jours. Lorsque le dossier est complexe, ce délai peut être prolongé une seule fois pour une durée équivalente et le délai de gestion total est donc de 180 jours.

Le 1er février 2020, le Service Ombudsman Assurances a clôturé 6.482 dossiers parmi les 6.726 dossiers reçus. En 2019, le délai moyen de traitement d’un dossier qui a fait l’objet d’une enquête s’élève à 56 jours. Ce délai est de 55 jours pour les dossiers à l’égard des entreprises d’assurances, de 66 jours pour ceux vis-à-vis des intermédiaires en assurances et de 60 jours concernant Datassur.

L’Ombudsman fait partie de réseaux nationaux et internationaux de règlement extrajudiciaire des litiges.

En Belgique

En Europe

Assuralia : Union professionnelle des entreprises d’assurances.

Assurance soins de santé collective : Assurance maladie liée à l’activité professionnelle. Cette assurance est souscrite par une entreprise ou un employeur au profit d’une ou plusieurs catégories de ses travailleurs.

Branche 26 : Opérations de capitalisation.

Commission des Assurances : Comité consultatif institué par la loi du 9 juillet 1975 relative au contrôle des entreprises d’assurances, qui a pour mission de délibérer sur toutes questions qui lui sont soumises par le ministre compétent ou par la FSMA. La Commission peut aussi émettre des avis d’initiative sur toutes questions concernant les opérations d’assurance. L’Ombudsman est représenté à la Commission des Assurances.

RC auto : Assurance obligatoire couvrant la responsabilité liée à la mise en circulation de véhicules automoteurs.

RSR : Risques Spéciaux/Speciale Risico’s, fichier géré par Datassur.

1. Une hausse des demandes de 4 % par rapport à 2018

En 2019, l’Ombudsman a reçu 6.726 demandes d’intervention. La plus grande partie de ces demandes concernent les branches d’assurance auto, incendie, vie et soins de santé. Chaque demande n’est pas nécessairement une plainte. En 2019, le consommateur s’est adressé davantage à l’Ombudsman pour obtenir un avis impartial sur une question d’ordre général en assurance (+ 18 %). L’Ombudsman a pu l’informer, évitant souvent qu’une question ne devienne une plainte.

2. L’Ombudsman a obtenu une solution dans 60 % des cas analysés

Ce chiffre est en légère hausse par rapport aux années précédentes et s’explique par les nombreuses demandes liées aux retards de gestion qui ont pu être résolues rapidement.

3. L’accessibilité de l’assureur est toujours plus pointée du doigt

Le manque de communication, l’absence de réponse et les délais de gestion restent les motifs principaux d’insatisfaction du consommateur. À eux seuls, ils représentent 30 % des demandes.

4. Les délais stricts sous le feu des critiques en assurance soins de santé

Le remboursement des frais avant et après une hospitalisation est limité à un délai strict, qui peut être de 30 jours avant et de 90 après l’hospitalisation. En raison de l’agenda chargé des prestataires de soins, les frais médicaux liés à l’hospitalisation ont de plus en plus lieu en dehors de la période indiquée. Ne faudrait-il pas tenir compte également de la réalité médicale ? La crise liée au coronavirus a déjà entrainé un assouplissement de ces délais chez la plupart des assureurs.

5. Le réchauffement climatique a des répercussions en assurance incendie

La sécheresse des derniers étés a causé une contraction du sol et des fissures dans certains bâtiments. Ces dégâts ne sont, pour le moment, pas considérés comme couverts dans la garantie catastrophes naturelles de l’assurance incendie. Ce point de vue ne devra-t-il pas évoluer à l’avenir vu l’augmentation des phénomènes de sécheresse ?

6. La garantie “défense pénale” en assurance protection juridique ne doit-elle pas être étendue ?

La société actuelle se tourne de plus en plus vers les modes alternatifs de résolution des conflits, comme la médiation pénale. A l’heure actuelle, les frais de défense relatifs à cette médiation ne sont généralement couverts que de manière limitée en assurance protection juridique.

7. Une recrudescence des demandes en assurance solde restant dû

L’annonce de la suppression du bonus logement a provoqué une ruée sur le marché de l’immobilier, et indirectement sur les demandes d’assurance solde restant dû. L’Ombudsman a reçu de nombreuses demandes à propos des possibilités de remplacement de cette assurance, de la composition des primes et du montant perçu en cas de rachat.

8. L’annulation, une question de timing

Le moment de l’annulation d’un voyage est déterminant pour calculer l’intervention de l’assureur dans les frais d’annulation. Le voyage doit être annulé dès le moment où le consommateur sait qu’il ne pourra pas partir. À défaut, l’assureur peut limiter son intervention.

9. Une nouvelle hausse en assurance GSM

L’année 2019 a connu une forte augmentation du nombre de demandes relatives aux assurances tous risques GSM (+ 77%). Bien souvent, le consommateur ne sait pas exactement comment résilier son contrat ni à qui il doit s’adresser. De nombreuses demandes ont trait au refus d’intervention en cas de sinistre. L’Ombudsman constate que les restrictions contractuelles ne sont pas suffisamment connues par le consommateur.

10. Recommandation : Gardez le digital humain !

Les assureurs développent toujours plus leurs outils digitaux, ce qui peut entrainer une certaine confusion chez le consommateur. La communication numérique se montre parfois trop automatisée, trop compliquée ou incomplète et ne tient pas toujours suffisamment compte des attentes et des besoins du consommateur.

L’Ombudsman recommande dès lors au secteur de :